ว่าด้วยการคำนวณค่าหรือราคาเงินตรา ทรัพย์สิน หรือหนี้สินที่มีค่าหรือราคาเป็นเงินตราต่างประเทศ ให้เป็นเงินตราไทย (Exchange Rate)

บทความวันที่ 5 มี.ค. 2568 . เขียนโดย อจ.สุเทพ . เข้าชม 56 ครั้ง

ว่าด้วยการคำนวณค่าหรือราคาเงินตรา ทรัพย์สิน หรือหนี้สินที่มีค่าหรือราคาเป็นเงินตราต่างประเทศ ให้เป็นเงินตราไทย (Exchange Rate)

บทความวันที่ 5 มี.ค. 2568 . เขียนโดย อจ.สุเทพ . เข้าชม 56 ครั้ง

ว่าด้วยการคำนวณค่าหรือราคาเงินตรา ทรัพย์สิน หรือหนี้สิน

ที่มีค่าหรือราคาเป็นเงินตราต่างประเทศ ให้เป็นเงินตราไทย (Exchange Rate)

ความเข้าใจ บทบัญญัติเกี่ยวกับการคำนวณค่าหรือราคาเงินตรา ทรัพย์สิน และหนี้สิน ที่มีค่าหรือราคาเป็นเงินตราต่างประเทศ ให้เป็นเงินตราไทย นั้น เป็นเรื่องที่เข้าใจ และเข้าถึงได้ยากอีกเรื่องหนึ่ง ซึ่งมีความจำเป็นต้องลากโยงกฎหมายที่เกี่ยวข้องทั้งหมดมาทำให้เห็นภาพใหญ่ ภาพรวมเสียก่อน และวิเคราะห์ให้เห็นว่า จะต้องใช้บทบัญญัติใด ในกรณีใด มิฉะนั้น ต่อให้อ่านให้เรียน เฉพาะประเด็น เช่น กรณีมาตรา 65 ทวิ (5) แห่งประมวลรัษฎากร แต่เพียงถ่ายเดียวหรือด้านเดียว โดยไม่เห็นหรือไม่รู่ว่ามีความสัมพันธ์กับมาตรา 9 แห่งประมวลรัษฎากร อย่างไร จะใช้บังคับตามบทบัญญัติใดก่อน หรือหลัง ก็พาลจะสับสน และไม่อย่างอ่านต่อ ศึกษาต่อ เพราะมันยาก

จากประสบการณ์ การเชื่อมโยงบทบัญญัติแห่งประมวลรัษฎากร รวมไปถึงการใช้หลักการตีความกฎหมาย โดยเฉพาะ หลักกฎหมายทั่วไป และกฎหมายพิเศษ ช่วยผมได้มากในการศึกษา ทำความเข้าใจ และการประยุกต๋ใช้กฎหมาย (Law Application) ให้ได้ความชัดเจน และนำไปใช้ได้อย่างถูกต้องยิ่งขึ้น

ขอนำประเด็นการคำนวณค่าหรือราคาเงินตรา ทรัพย์สิน หรือหนี้ ที่มีค่าหรือราคาเป็นเงินตราต่างประเทศ ตามบทบัญญัติมาตรา 65 ทวิ (5) แห่งประมวลรัษฎากร มาอธิบาย เพื่อเป็นแนวทางในการศึกษาทำ้ความเข้าใจ และการประยุกต์ใข้กฎหมายเพื่อการคำนวณกำไรสุทธิทางภาษีอากร ดังต่อไปนี้

"มาตรา 65 ทวิ การคำนวณกำไรสุทธิและขาดทุนสุทธิในส่วนนี้ ให้เป็นไปตามเงื่อนไขดังต่อไปนี้

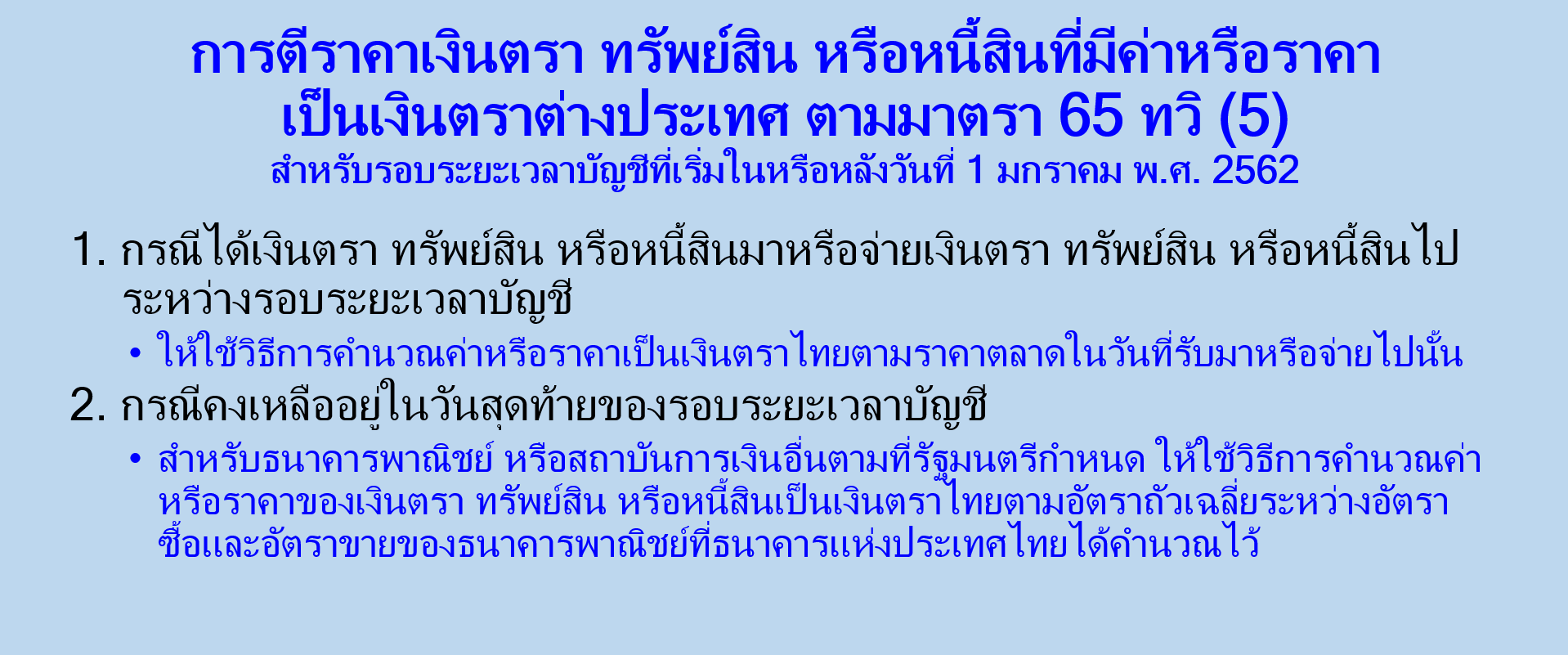

(5) เงินตรา ทรัพย์สิน หรือหนี้สินซึ่งมีค่าหรือราคาเป็นเงินตราต่างประเทศที่เหลืออยู่ในวันสุดท้ายของรอบระยะเวลาบัญชี ให้คำนวณค่าหรือราคาเป็นเงินตราไทย อย่างใดอย่างหนึ่ง ดังนี้

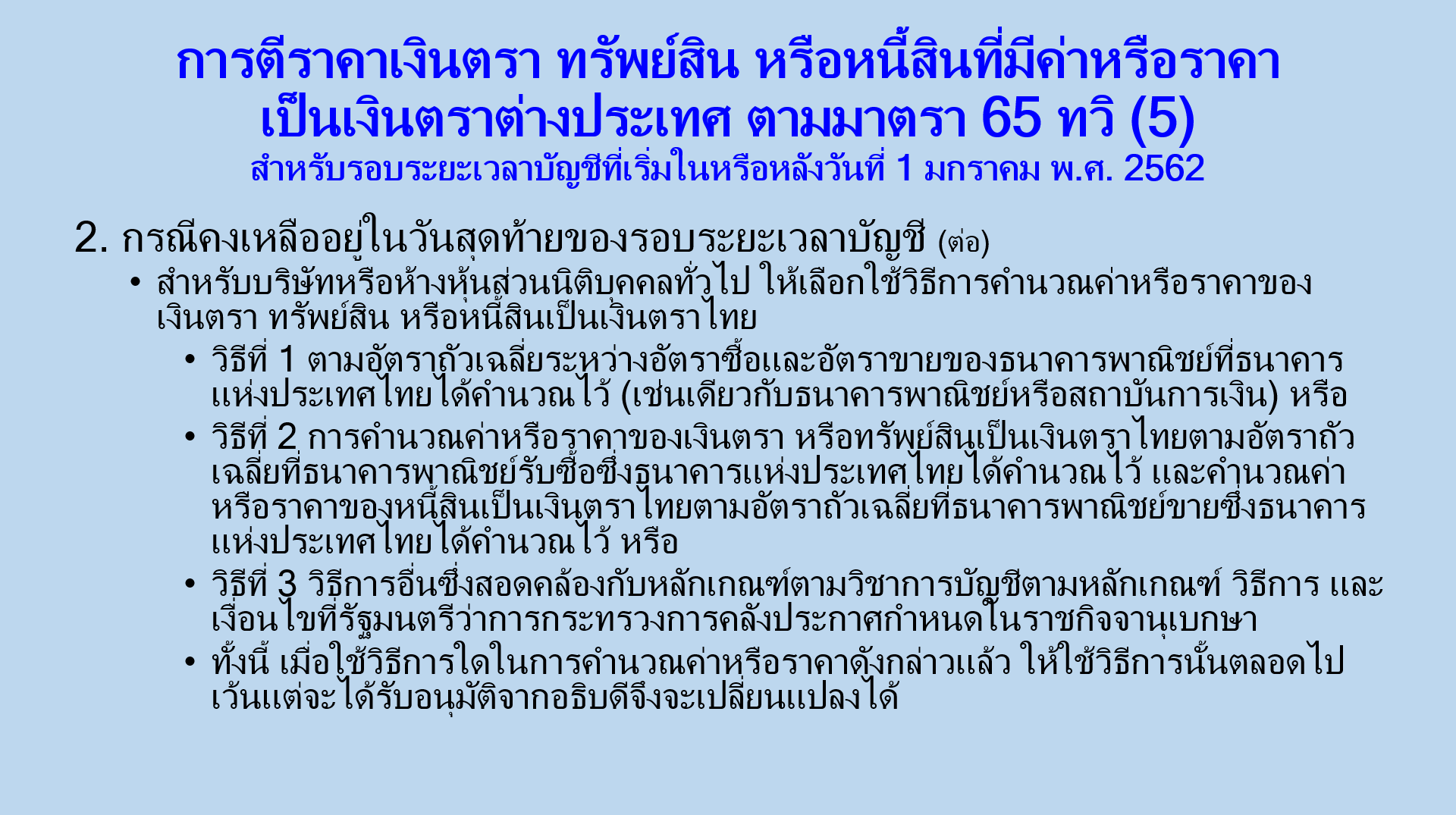

(ก) กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลนอกจาก (ข) ให้เลือกใช้วิธีการคำนวณค่าหรือราคาของเงินตรา ทรัพย์สิน หรือหนี้สินเป็นเงินตราไทยตามอัตราถัวเฉลี่ยระหว่างอัตราซื้อและอัตราขายของธนาคารพาณิชย์ที่ธนาคารแห่งประเทศไทยได้คำนวณไว้ หรือวิธีการคำนวณค่าหรือราคาของเงินตรา หรือทรัพย์สินเป็นเงินตราไทยตามอัตราถัวเฉลี่ยที่ธนาคารพาณิชย์รับซื้อซึ่งธนาคารแห่งประเทศไทยได้คำนวณไว้และคำนวณค่าหรือราคาของหนี้สินเป็นเงินตราไทยตามอัตราถัวเฉลี่ยที่ธนาคารพาณิชย์ขายซึ่งธนาคารแห่งประเทศไทยได้คำนวณไว้ หรือวิธีการอื่นซึ่งสอดคล้องกับหลักเกณฑ์ตามวิชาการบัญชีตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่รัฐมนตรีประกาศกำหนดในราชกิจจานุเบกษา ทั้งนี้ เมื่อใช้วิธีการใดในการคำนวณค่าหรือราคาดังกล่าวแล้ว ให้ใช้วิธีการนั้นตลอดไป เว้นแต่จะได้รับอนุมัติจากอธิบดีจึงจะเปลี่ยนแปลงได้

(ข) กรณีธนาคารพาณิชย์หรือสถาบันการเงินอื่นตามที่รัฐมนตรีกำหนด ให้ใช้วิธีการคำนวณค่าหรือราคาของเงินตรา ทรัพย์สิน หรือหนี้สินเป็นเงินตราไทยตามอัตราถัวเฉลี่ยระหว่างอัตราซื้อและอัตราขายของธนาคารพาณิชย์ที่ธนาคารแห่งประเทศไทยได้คำนวณไว้

เงินตรา ทรัพย์สิน หรือหนี้สินซึ่งมีค่าหรือราคาเป็นเงินตราต่างประเทศ ที่รับมาหรือจ่ายไปในระหว่างรอบระยะเวลาบัญชี ให้ใช้วิธีการคำนวณค่าหรือราคาเป็นเงินตราไทยตามราคาตลาดในวันที่รับมาหรือจ่ายไปนั้น”

(ความตาม (5) แก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 50) พ.ศ. 2562 ให้ใช้บังคับสำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม พ.ศ. 2562 เป็นต้นไป)

จากบทบัญญัตังกล่าว อาจแยกพิจารณาได้ดังนี้

1. คุณลักษณะของบทบัญญัติมาตรา 65 ทวิ (5) แ่ห่งประมวลรัษฎากร

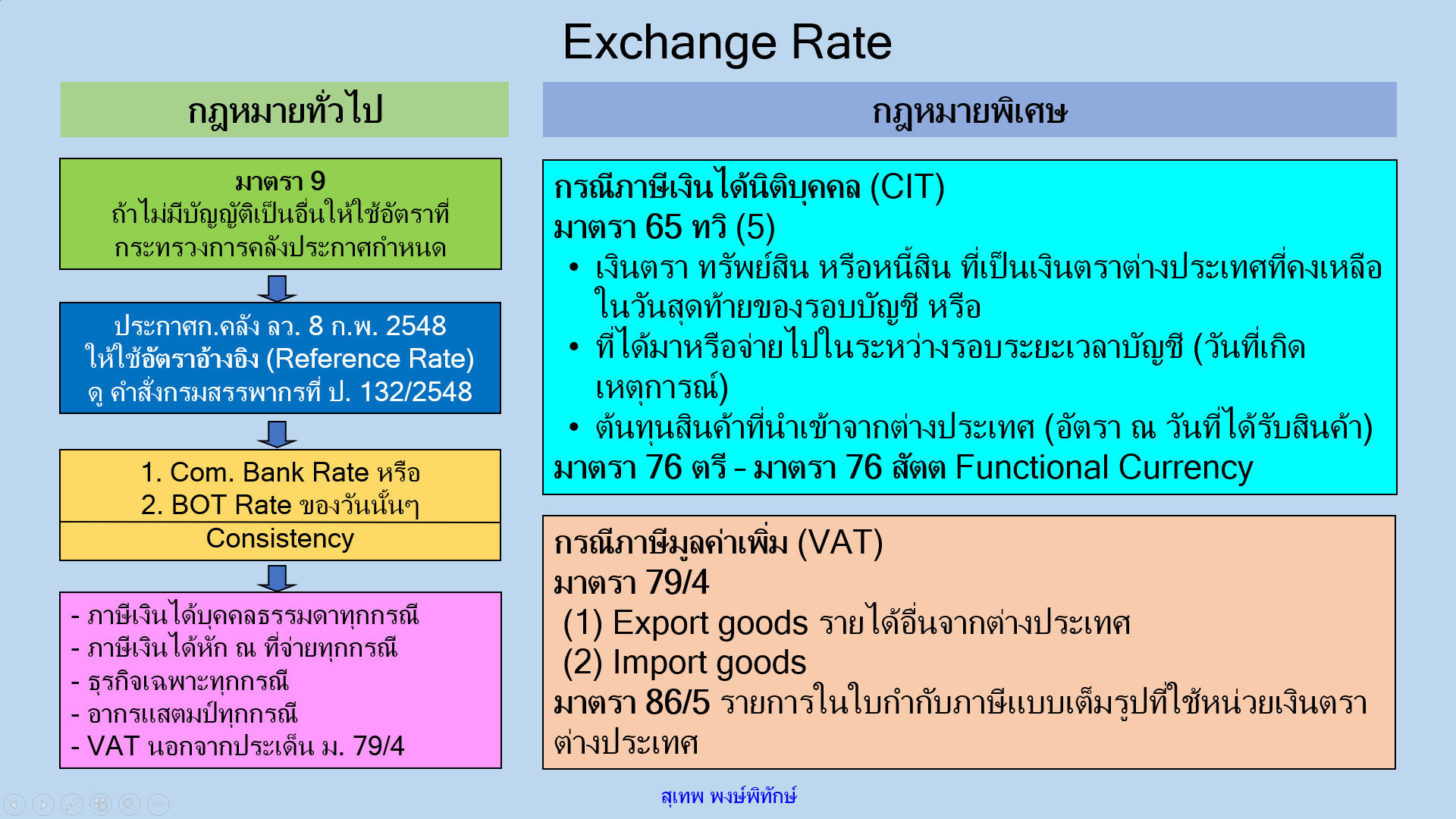

มาตรา 65 ทวิ (5) แห่งประมวลรัษฎากร เป็นกฎหมายพิเศษของบทบัญญัติมาตรา 9 แห่งประมวลรัษฎากร หมายความว่า ในการคำนวณกำไรสุทธิหรือขาดทุนสุทธิทางภาษีอากร ในส่วนที่ต้องคำนวณค่าหรือราคาเงินตราทรัพย์สินหรือหนี้สินที่มีค่าหรือราคาเป็นเงินตราตรางประเทศ ให้เป็นเงินตราไทยนั้น ให้ใช้บทบัญญัติมาตรา 65 ทวิ (5) แห่งประมวลรัษฎากร อันเป็นกฎหมายพิเศษก่อน เว้นแต่ในกรณีที่ตามมาตรา 65 (5) แห่งประมวลรัษฎากร มิได้มีบัญญัติไว้ จึงจะหวนกลับไปใช้บทบัญญัติตามมาตรา 9 แห่งประมวลรัษฎากร และประกาศกระทรวงการคลังที่ออกตามความในมาตรา 9 แห่งประมวลรัษฎากร

2. การใช้บังคับบทบัญญัติมาตรา 65 ทวิ (5) แห่งประมวลรัษฎากร

2.1 ให้ใช้บทบัญญัติมาตรา 65 ทวิ (5) แห่งประมวลรัษฎากร กับเฉพาะกรณีคำนวณค่าหรือราคาเงินตราทรัพย์สินหรือหนี้สินที่มีค่าหรือราคาเป็นเงินตราตรางประเทศ ให้เป็นเงินตราไทย ในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลเท่านั้น

2.2 ในขณะที่บทบัญญัติมาตรา 9 แห่งประมวลรัษฎากร และประกาศกระทรวงการคลัง เรื่อง อัตราแลกเปลี่ยนเงินตราต่างประเทศเป็นเงินตราไทยตามมาตรา 9 แห่งประมวลรัษฎากร ลงวันที่ 8 กุมภาพันธ์ พ.ศ. 2548 ให้ใช้ในการปฏิบัติการตามลักษณะ 2 แห่งประมวลรัษฎากร ในกรณีดังต่อไปนี้

(1) การหักภาษีเงินได้ ณ ที่จ่าย ตามมาตรา 3 เตรส มาตรา 50 มาตรา 69 ทวิ และมาตรา 69 ตรี แห่งประมวลรัษฎากร

(2) การหักภาษีตามมาตรา 70 แห่งประมวลรัษฎากร

(3) การหักภาษีจากการจำหน่ายเงินกำไร ตามมาตรา 70 ทวิ แห่งประมวลรัษฎากร

(4) การออกใบกำกับภาษี (TAX INVOICE) สำหรับการขายสินค้าหรือการให้บริการที่ไม่สามารถคำนวณเงินตราต่างประเทศเป็นเงินตราไทยตามหลักเกณฑ์ที่กำหนดตามมาตรา 79/4 แห่งประมวลรัษฎากร

(5) การนำส่งภาษีมูลค่าเพิ่มตามมาตรา 83/6 แห่งประมวลรัษฎากร

(6) กรณีอื่นที่มิได้มีบทบัญญัติของกฎหมายไว้โดยเฉพาะ

ทั้งนี้ โดยให้ใช้บังคับตั้งแต่วันที่ 1 มีนาคม พ.ศ. 2548 เป็นต้นไป

2.3 แต่ในทางปฏิบัติหากผู้ประกอบการปฏิบัติเกี่ยวกับคำนวณค่าหรือราคาเงินตราทรัพย์สินหรือหนี้สินที่มีค่าหรือราคาเป็นเงินตราตรางประเทศ ให้เป็นเงินตราไทย ตามแนวทางปฏิบัติของกรมสรรพากรตามคำสั่งกรมสรรพากรที่ ป. 132/2548 ฯ ก็ไม่ต้องคำนึงถึงมาตรา 65 ทวิ (5) แห่่งประมวลรัษฎากร โดยปริยาย ซึ่งเป็นกรณีที่กรมสรรพากรอำนวยความสะดวกให้แก่ผู้ประกอบการ และขจัดความสับสบยุ่งยากเกี่ยวกับการคำนวณอัตราแลกเปลี่ยน

ดังนั้น ในทางทฤษฎีโดยเฉพาะกับการสอบ ยังคงต้องยึดถือบทบัญญัติมาตรา 65 ทวิ (5) แห่งประมวลรัษฎากร โดยเคร่งครัด

3. วันใช้บังคับบทบัญญัติตามมาตรา 65 ทวิ (5) แห่งประมวลรัษฎากร

ความตามมาตรา 65 ทวิ (5) แห่งประมวลรัษฎากร ได้มีการแก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 50) พ.ศ. 2562 ทั้งนี้ โดยให้ใช้บังคับสำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม พ.ศ. 2562 เป็นต้นไป

4. คำอธิบายมาตรา 65 ทวิ (5) แห่งประมวลรัษฎากร แ

มาตรา 65 ทวิ (5) แห่งประมวลรัษฎากร แบ่งออกเป็น 2 วรรค กล่าวคือ ความตามวรรคสอง เป็นบทบัญญัติเกี่ยวกับเงินตรา ทรัพย์สิน หรือหนี้สินซึ่งมีค่าหรือราคาเป็นเงินตราต่างประเทศ ที่รับมาหรือจ่ายไปในระหว่างรอบระยะเวลาบัญชี และความตามวรรคแรก เป็นบทบัญญัติเกี่ยวกับเงินตรา ทรัพย์สิน หรือหนี้สินซึ่งมีค่าหรือราคาเป็นเงินตราต่างประเทศ ที่รับมาหรือจ่ายไปในระหว่างรอบระยะเวลาบัญชี ที่คงเหลือในวันสุดท้ายของรอบระยะเวลาบัญชี

4.1 ความในมาตรา 65 ทวิ วรรคสอง แห่งประมวลรัษฎากร ใช้กับกรณีเงินตรา ทรัพย์สิน หรือหนี้สินซึ่งมีค่าหรือราคาเป็นเงินตราต่างประเทศที่รับมาหรือจ่ายไปในระหว่างรอบระยะเวลาบัญชี ให้ใช้วิธีการคำนวณค่าหรือราคาเป็นเงินตราไทยตามราคาตลาดในวันที่รับมาหรือจ่ายไปนั้น

(1) ความในวรรคนี้ ให้ใช้บังคับเป็นการทั่วไปกับทั้งบริษัทหรือห้างหุ้นส่วนนิติบุคคลทั่วไป และธนาคารพาณิชย์หรือสถาบันการเงินอื่นตามที่รัฐมนตรีว่าการกระทรวงการคลังกำหนด อันเป็นวิธีการปกติที่ถือปฏิบัติกันเป็นปกตินั่นเอง

(2) เนื่องจากได้มีการยกเลิกความตามมาตรา 65 ทวิ ( 8 ) แห่งประมวลรัษฎากร การคำนวณค่าหรือราคาต้นทุนของสินค้าที่นำเข้าที่มีค่าหรือราคาเป็นเงินตราต่างประเทศ ซึ่งมองว่า ซ้ำซ้อนกันความตามวรรคสองของมาตรา 65 ทวิ (5) แห่งประมวลรัษฎากร และไม่ครอบคลุมทุกประเด็นดังเช่นความตามวรรคสองนี้ จึงต้องนำความในวรรคสองนี้ ไปใช้แทนที่ ความตามมาตรา 65 ทวิ ( 8 ) แห่งประมวลรัษฎากร และใช้แนวคิดในการรับรู้ต้นทุนของสินค้าที่นำเข้า ณ วันที่ได้รับสินค้า ตามที่ได้บัญญัติไว้ในมาตรา 65 ทวิ ( 8 ) แห่งประมวลรัษฎากร

อนึ่ง กรมสรรพากรได้วางแนวทางปฏิบัติเกี่ยวกับการตีราคาเงินตรา ทรัพย์สิน หรือหนี้สินซึ่งมีค่าหรือราคาเป็นเงินตราต่างประเทศที่เหลืออยู่ในวันสุดท้ายของรอบระยะเวลาบัญชี ตามข้อ 2 และข้อ 3 ของคำสั่งกรมสรรพากรที่ ป. 132/2548 ฯ ลงวันที่ 24 กันยายน พ.ศ. 2548 ดังนี้

(1) กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลนอกจากธนาคารพาณิชย์หรือสถาบันการเงินอื่นตามที่รัฐมนตรีกำหนดมีเงินตรา ทรัพย์สิน หรือหนี้สินซึ่งมีค่าหรือราคาเป็นเงินตราต่างประเทศที่เหลืออยู่ในวันสุดท้ายของรอบระยะเวลาบัญชี ให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลดังกล่าวคำนวณค่าหรือราคาของเงินตราหรือทรัพย์สินเป็นเงินตราไทยตามอัตราถัวเฉลี่ยที่ธนาคารพาณิชย์รับซื้อซึ่งธนาคารแห่งประเทศไทยได้คำนวณไว้ และให้คำนวณค่าหรือราคาของหนี้สินเป็นเงินตราไทยตามอัตราถัวเฉลี่ยที่ธนาคารพาณิชย์ขาย ซึ่งธนาคารแห่งประเทศไทยได้คำนวณไว้ ทั้งนี้ ตามมาตรา 65 ทวิ (5) (ก) แห่งประมวลรัษฎากร

กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลตามวรรคหนึ่งเป็นธนาคารพาณิชย์หรือสถาบันการเงินอื่นที่รัฐมนตรีกำหนด มีเงินตรา ทรัพย์สิน หรือหนี้สินซึ่งมีค่าหรือราคาเป็นเงินตราต่างประเทศที่เหลืออยู่ในวันสุดท้ายของรอบระยะเวลาบัญชี ให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลดังกล่าวคำนวณค่าหรือราคาของเงินตรา ทรัพย์สิน หรือหนี้สินเป็นเงินตราไทยตามอัตราถัวเฉลี่ยระหว่างอัตราซื้อและอัตราขายของธนาคารพาณิชย์ที่ธนาคารแห่งประเทศไทยได้คำนวณไว้ ทั้งนี้ ตามมาตรา 65 ทวิ (5) (ข) แห่งประมวลรัษฎากร

ทรัพย์สิน หรือหนี้สินซึ่งมีค่าหรือราคาเป็นเงินตราต่างประเทศที่เหลืออยู่ในวันสุดท้ายของรอบระยะเวลาบัญชี ซึ่งบริษัทหรือห้างหุ้นส่วนนิติบุคคลต้องคำนวณค่าหรือราคาเป็นเงินตราไทยตามวรรคหนึ่งและวรรคสอง หมายถึง เงินตรา ทรัพย์สิน หรือหนี้สินที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลมีสิทธิเรียกร้องที่จะได้รับหรือมีภาระผูกพันที่จะต้องชำระเป็นเงินตราต่างประเทศเป็นจำนวนเงินที่กำหนดไว้แน่นอน เช่น

- เงินฝากธนาคาร (Cash)

- ลูกหนี้การค้า (Account Receivable)

- ลูกหนี้และตั๋วเงินรับจากการขายสินค้า (Accounts and Notes Receivable)

- หลักทรัพย์ในความต้องการของตลาด (Marketable Securities) ซึ่งมีวัตถุประสงค์ที่จะเปลี่ยนเป็นเงินสดทันทีที่ต้องการ แต่ไม่รวมถึงตราสารทุนซึ่งเป็นเงินลงทุนระยะยาวที่เป็นสกุลเงินตราต่างประเทศเพื่อหวังเงินปันผลในบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายของต่างประเทศ

- เงินให้กู้ยืมแก่บริษัทในเครือเดียวกัน (Loan to Subsidiaries)

- ค่าใช้จ่ายล่วงหน้า (Prepaid Expense)

- เจ้าหนี้จากการซื้อสินค้า (Accounts Payable)

- ค่าใช้จ่ายค้างจ่าย (Accrued Expense) เป็นต้น

(ข้อ 2 ของคำสั่งกรมสรรพากรที่ ป. 132/2548ฯ )

(2) กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลได้รับมาหรือจ่ายไปซึ่งเงินตรา ทรัพย์สิน หรือหนี้สิน ซึ่งมีค่าหรือราคาเป็นเงินตราต่างประเทศในระหว่างรอบระยะเวลาบัญชี ให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลดังกล่าวคำนวณค่าหรือราคาของเงินตรา ทรัพย์สิน หรือหนี้สินเป็นเงินตราไทยตามราคาตลาดในวันที่รับมาหรือจ่ายไปนั้น ทั้งนี้ ตามมาตรา 65 ทวิ (5) วรรคสอง แห่งประมวลรัษฎากร

ราคาตลาดตามวรรคหนึ่ง กรณีการบันทึกบัญชี ณ วันที่เกิดรายการทรัพย์สิน หรือหนี้สิน หมายถึง

(ก) อัตราแลกเปลี่ยนเงินตราของธนาคารพาณิชย์ที่ตั้งขึ้นตามกฎหมายว่าด้วยการธนาคารพาณิชย์ที่ได้ประกาศไว้ในการคำนวณเงินตราต่างประเทศเป็นเงินตราไทยในแต่ละวัน (อัตราซื้อหรืออัตราขาย) หรือ

(ข) อัตราแลกเปลี่ยนเงินตราตามอัตราอ้างอิงประจำวันที่ธนาคารแห่งประเทศไทยประกาศไว้ในการคำนวณเงินตราต่างประเทศเป็นเงินตราไทยในแต่ละวัน (อัตราซื้อถัวเฉลี่ยหรืออัตราขายถัวเฉลี่ย)

ราคาตลาดตามวรรคหนึ่ง กรณีการได้รับเงินหรือจ่ายเงินเป็นเงินตราต่างประเทศ หมายถึง อัตราแลกเปลี่ยนที่เป็นจริงในทางปฏิบัติจากการนำเงินสกุลบาทไปแลกเป็นเงินสกุลต่างประเทศ หรือเกิดจากการนำเงินสกุลต่างประเทศไปแลกเป็นเงินสกุลบาท

ตัวอย่าง

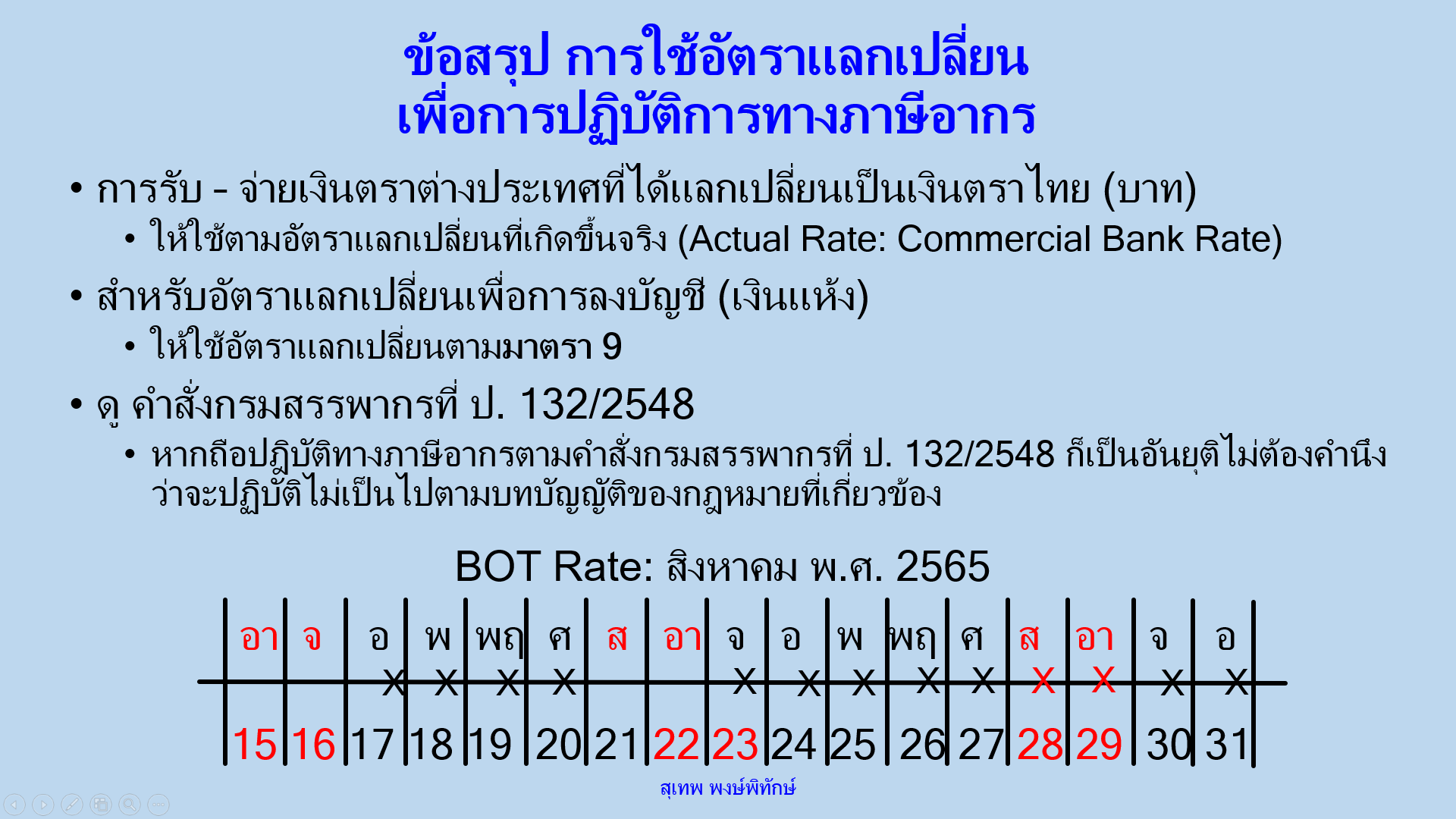

(ก) บริษัท ก จำกัด ประกอบกิจการขายเม็ดพลาสติก ได้มีการขายเม็ดพลาสติกให้แก่บริษัทในต่างประเทศ โดยตกลงราคาสินค้าเป็นหน่วยเงินตราต่างประเทศ บริษัท ก จำกัด ดำเนินการส่งออกสินค้าและบันทึกบัญชีในวันพฤหัสบดีที่ 3 มีนาคม 25xx บริษัท ก จำกัด มีสิทธิใช้อัตราแลกเปลี่ยนในการบันทึกบัญชีเพื่อเสียภาษีเงินได้นิติบุคคล ดังนี้

1) ใช้อัตราแลกเปลี่ยนเงินตรา (อัตราซื้อ) ของธนาคารพาณิชย์ที่ตั้งขึ้นตามกฎหมายว่าด้วยการธนาคารพาณิชย์ที่ได้ประกาศไว้ในการคำนวณเงินตราต่างประเทศเป็นเงินตราไทยในวันพฤหัสบดีที่ 3 มีนาคม 25xx หรือ

2) ใช้อัตราแลกเปลี่ยนเงินตราตามอัตราอ้างอิงประจำวัน (อัตราซื้อถัวเฉลี่ยซึ่งจะเป็น SIGHT หรือ T/T ก็ได้) ที่ธนาคารแห่งประเทศไทยประกาศไว้ ณ วันพุธที่ 2 มีนาคม 25xx ซึ่งเป็นอัตราแลกเปลี่ยนถัวเฉลี่ยของเงินสกุลต่าง ๆ ณ สิ้นวันทำการประจำวันพุธที่ 2 มีนาคม 25xx

(ข) บริษัท ข จำกัด ประกอบกิจการขายเครื่องใช้ไฟฟ้า ได้ขายเครื่องใช้ไฟฟ้าให้แก่บริษัทในต่างประเทศ โดยตกลงราคาสินค้าเป็นหน่วยเงินตราต่างประเทศ บริษัท ข จำกัดดำเนินการส่งออกสินค้าและบันทึกบัญชีในวันจันทร์ที่ 14 มีนาคม 25xx บริษัท ข จำกัด มีสิทธิใช้อัตราแลกเปลี่ยนในการบันทึกบัญชีเพื่อเสียภาษีเงินได้นิติบุคคลดังนี้

1) ใช้อัตราแลกเปลี่ยนเงินตรา (อัตราซื้อ) ของธนาคารพาณิชย์ที่ตั้งขึ้นตามกฎหมายว่าด้วยการธนาคารพาณิชย์ที่ได้ประกาศไว้ในการคำนวณเงินตราต่างประเทศเป็นเงินตราไทยในวันจันทร์ที่ 14 มีนาคม 25xx หรือ

2) ใช้อัตราแลกเปลี่ยนเงินตราตามอัตราอ้างอิงประจำวัน (อัตราซื้อถัวเฉลี่ยซึ่งจะเป็น SIGHT หรือ T/T ก็ได้) ที่ธนาคารแห่งประเทศไทยประกาศไว้ ณ วันจันทร์ที่ 14 มีนาคม 25xx ซึ่งเป็นอัตราแลกเปลี่ยนถัวเฉลี่ยของเงินสกุลต่าง ๆ ณ สิ้นวันทำการประจำวันศุกร์ที่ 11 มีนาคม 25xx เนื่องจากวันเสาร์ที่ 12 และวันอาทิตย์ที่ 13 มีนาคม 25xx เป็นวันหยุดราชการ

(ค) บริษัท ค จำกัด ประกอบกิจการเป็นนายหน้าตัวแทน ได้ให้บริการแก่บริษัทในต่างประเทศ โดยตกลงราคาค่าบริการเป็นหน่วยเงินตราต่างประเทศ บริษัท ค จำกัดดำเนินการออกใบแจ้งหนี้และบันทึกบัญชีในวันพฤหัสบดีที่ 7 เมษายน 25xx บริษัท ค จำกัด มีสิทธิใช้อัตราแลกเปลี่ยนในการบันทึกบัญชีเพื่อเสียภาษีเงินได้นิติบุคคล ดังนี้

1) ใช้อัตราแลกเปลี่ยนเงินตรา (อัตราซื้อ) ของธนาคารพาณิชย์ที่ตั้งขึ้นตามกฎหมายว่าด้วยการธนาคารพาณิชย์ที่ได้ประกาศไว้ในการคำนวณเงินตราต่างประเทศเป็นเงินตราไทยในวันพฤหัสบดีที่ 7 เมษายน 25xx หรือ

2) ใช้อัตราแลกเปลี่ยนเงินตราตามอัตราอ้างอิงประจำวัน (อัตราซื้อถัวเฉลี่ยซึ่งจะเป็น SIGHT หรือ T/T ก็ได้) ที่ธนาคารแห่งประเทศไทยประกาศไว้ ณ วันพฤหัสบดีที่ 7 เมษายน 25xx ซึ่งเป็นอัตราแลกเปลี่ยนถัวเฉลี่ยของเงินสกุลต่าง ๆ ณ สิ้นวันทำการประจำวันอังคารที่ 5 เมษายน 25xx เนื่องจากวันพุธที่ 6 เมษายน 25xx เป็นวันหยุดทำการของธนาคาร

(ง) บริษัท ง จำกัด ประกอบกิจการโรงแรมและภัตตาคาร ได้กู้ยืมเงินจากธนาคารในต่างประเทศ บริษัท ง จำกัด บันทึกบัญชีเจ้าหนี้เงินกู้ยืมในวันเสาร์ที่ 23 เมษายน 25xx หรือวันเสาร์ที่ 30 เมษายน 25xx บริษัท ง จำกัด มีสิทธิใช้อัตราแลกเปลี่ยนในการบันทึกบัญชีเพื่อเสียภาษีเงินได้นิติบุคคล ดังนี้

1) ใช้อัตราแลกเปลี่ยนเงินตรา (อัตราขาย) ของธนาคารพาณิชย์ที่ตั้งขึ้นตามกฎหมายว่าด้วยการธนาคารพาณิชย์ที่ได้ประกาศไว้ในการคำนวณเงินตราต่างประเทศเป็นเงินตราไทยในวันศุกร์ที่ 22 เมษายน 25xx กรณีบันทึกบัญชีในวันเสาร์ที่ 23 เมษายน 25xx หรือในวันศุกร์ที่ 29 เมษายน 25xx กรณีบันทึกบัญชีในวันเสาร์ที่ 30 เมษายน 25xx

2) ใช้อัตราแลกเปลี่ยนเงินตราตามอัตราอ้างอิงประจำวัน (อัตราขายถัวเฉลี่ย) ที่ธนาคารแห่งประเทศไทยประกาศไว้ ณ วันศุกร์ที่ 22 เมษายน 25xx ซึ่งเป็นอัตราแลกเปลี่ยนถัวเฉลี่ยของเงินสกุลต่าง ๆ ณ สิ้นวันทำการประจำวันพฤหัสบดีที่ 22 เมษายน 25xx กรณีบันทึกบัญชีในวันเสาร์ที่ 23 เมษายน 25xx และใช้อัตราแลกเปลี่ยนเงินตราตามอัตราอ้างอิงประจำวัน (อัตราขายถัวเฉลี่ย) ที่ธนาคารแห่งประเทศไทยประกาศไว้ ณ วันศุกร์ที่ 29 เมษายน 25xx ซึ่งเป็นอัตราแลกเปลี่ยนถัวเฉลี่ยของเงินสกุลต่าง ๆ ณ สิ้นวันทำการประจำวันศุกร์ที่ 29 เมษายน25xx กรณีบันทึกบัญชีในวันเสาร์ที่ 30 เมษายน 25xx

(ข้อ 3 ของคำสั่งกรมสรรพากรที่ ป. 132/2548ฯ )

อนึ่ง ในปัจจุบันธนาคารแห่งประเทศไทยจะออกประกาศอัตราแลกเปลี่ยนถัวเฉลี่ยของเงินสกุลต่าง ๆ ณ สิ้นวันทำการนั้น เช่นเดียวกับวันทำการสุดท้ายของทุกเดือน

4.2 ความในมาตรา 65 ทวิ วรรคที่หนึ่ง แห่งประมวลรัษฎากร ใช้กับกรณีเงินตรา ทรัพย์สิน หรือหนี้สินซึ่งมีค่าหรือราคาเป็นเงินตราต่างประเทศที่เหลืออยู่ในวันสุดท้ายของรอบระยะเวลาบัญชี โดยแบ่งออกเป็น 2 กรณี คือ

(1) ความตามมาตรา 65 ทวิ (5)(ก) แห่งประมวลรัษฎากร ใช้บังคับกับบริษัทหรือห้างหุ้นส่วนนิติบุคคลทั่วไป ที่มิใช่ธนาคารพาณิชย์หรือสถาบันการเงินอื่นตามที่รัฐมนตรีว่าการกระทรวงการคลังกำหนด ซึ่งกำหนดให้เลือกได้ 3 วิธี ดังนี้

วิธีที่ 1 การคำนวณค่าหรือราคาของเงินตรา ทรัพย์สิน หรือหนี้สินเป็นเงินตราไทยตามอัตราถัวเฉลี่ยระหว่างอัตราซื้อและอัตราขายของธนาคารพาณิชย์ที่ธนาคารแห่งประเทศไทยได้คำนวณไว้ ซึ่งเป็นวิธีการเดียวกับกรณีตาม (ข) ที่เป็นธนาคารพาณิชย์หรือสถาบันการเงินอื่น และกำหนดขึ้นใหม่ให้เลือกถือปฏิบัติ ตั้งแต่รอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม พ.ศ. 2562 เป็นต้นไป

วิธีที่ 2 การคำนวณค่าหรือราคาของเงินตรา หรือทรัพย์สินเป็นเงินตราไทยตามอัตราถัวเฉลี่ยที่ธนาคารพาณิชย์รับซื้อซึ่งธนาคารแห่งประเทศไทยได้คำนวณไว้และคำนวณค่าหรือราคาของหนี้สินเป็นเงินตราไทยตามอัตราถัวเฉลี่ยที่ธนาคารพาณิชย์ขายซึ่งธนาคารแห่งประเทศไทยได้คำนวณไว้ ซึ่งเป็นวิธีการเดิมที่กำหนดบริษัทหรือห้างหุ้นส่วนนิติบุคคล ถือปฏิบัติอยู่ก่อนรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม พ.ศ. 2562

ในกรณีนี้ บริษัทหรือห้างหุ้นส่วนนิติบุคคลมีสิทธิเลือกที่จะใช้อัตราแลกเปลี่ยนเงินตราของธนาคารพาณิชย์ที่ตั้งขึ้นตามกฎหมายว่าด้วยการธนาคารพาณิชย์ที่ได้ประกาศไว้ในการคำนวณเงินตราต่างประเทศเป็นเงินตราไทยในแต่ละวัน (อัตราซื้อหรืออัตราขาย) หรืออัตราแลกเปลี่ยนเงินตราตามอัตราอ้างอิงประจำวันที่ธนาคารแห่งประเทศไทยประกาศไว้ในการคำนวณเงินตราต่างประเทศเป็นเงินตราไทยในแต่ละวัน (อัตราซื้อถัวเฉลี่ยหรืออัตราขายถัวเฉลี่ย) ก็ได้ โดยเมื่อเลือกปฏิบัติตามวิธีการใดแล้ว ก็ให้ถือปฏิบัติตามวิธีการนั้นตลอดไป เว้นแต่จะได้รับอนุมัติจากอธิบดีกรมสรรพากรจึงจะเปลี่ยนแปลงได้

วิธีที่ 3 วิธีการอื่นซึ่งสอดคล้องกับหลักเกณฑ์ตามวิชาการบัญชีตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่รัฐมนตรีว่าการกระทรวงการคลังประกาศกำหนดในราชกิจจานุเบกษา ซึ่งเป็นวิธีการพิเศษที่บัญญัติให้อำนาจรัฐมนตรีว่าการกระทรวงการคลังในอันที่ประกาศกำหนดวิธีพิเศษ เมื่อเกิดวิกฤตการณ์ทางการเงินดังเช่นกรณี วิกฤตการณ์ "ต้มยำกุ้ง" เมื่อปี พ.ศ. 2540 ซึ่งกรมสรรพากรได้ออกคำสั่งกรมสรรพากรที่ ท.ป. 72/2540 ฯ กำหนดแนวทางปฏิบัติเป็นพิเศษ เฉพาะกรณีดังกล่าว โดยกำหนดให้เป็นอำนาจของรัฐมนตรีว่าการกระทรวงการคลัง ซึ่งดูขลังและศักดิ์สิทธิ์กว่า

เมื่อบริษัทหรือห้างหุ้นส่วนนิติบุคคลใดได้เลือกปฏิบัติในการคำนวณค่าหรือราคาของเงินตรา ทรัพย์สิน หรือหนี้สินเป็นเงินตราไทยตามวิธีการใด ก็ให้ถือปฏิบัติตามวิธีการนั้นตลอดไป เว้นแต่จะได้รับอนุมัติจากอธิบดีกรมสรรพากรจึงจะเปลี่ยนแปลงได้

(2) ความตาม (ข) ใช้บังคับกับธนาคารพาณิชย์หรือสถาบันการเงินอื่นตามที่รัฐมนตรีว่าการกระทรวงการคลังกำหนด ซึ่งกำหนดให้ถือปฏิบัติเพียงวิธีการเดียว คือ ให้ใช้วิธีการคำนวณค่าหรือราคาของเงินตรา ทรัพย์สิน หรือหนี้สินเป็นเงินตราไทยตามอัตราถัวเฉลี่ยระหว่างอัตราซื้อและอัตราขายของธนาคารพาณิชย์ที่ธนาคารแห่งประเทศไทยได้คำนวณไว้ (วิธีการเดียวกับกรณีตาม (5)(ก) ดังกล่าวข้างต้น

5. บทสรุป

การคำนวณค่าหรือราคาเงินตรา ทรัพย์สิน หรือหนี้สินที่มีค่าหรือราคาเป็นเงินตราต่างประเทศ ให้เป็นเงินตราไทย ในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคล สำหรับทั้งกรณีเงินตรา ทรัพย์สิน หรือหนี้สินที่มีค่าหรือราคาเป็นเงินตราต่างประเทศที่รับมาหรือจ่ายไปในระหว่างรอบระยะเวลาบัญชี ตามมาตรา 65 ตรี (5) วรรคสอง แห่งประมวลรัษฎากร และกรณีกรณีเงินตรา ทรัพย์สิน หรือหนี้สินที่มีค่าหรือราคาเป็นเงินตราต่างประเทศที่คงเหลือในวันสุดท้ายของรอบระยะเวลาบัญชี ตามมาตรา 65 ตรี (5) วรรคแรก แห่งประมวลรัษฎากร หากกิจการได้ถือปฏิบัติตามแนวทางปฏิบัติตามข้อ 2 และข้อ 3 ของคำสั่งกรมสรรพากรที่ ป. 132/2548 ฯ ก็ย่อมได้รับความสะดวก และไม่ต้องกังวลว่าจะกระทำผิดหลักเกณฑ์ วิธีการ และเงื่อนไขเกี่ยวกับการตีราคาหรือค่าเงินตรา ทรัพย์สิน หรือหนี้สินที่มีค่าหรือราคาเป็นเงินตราต่างประเทศ ให้เป็นเงินตราไทย