การปฏิบัติบัญชีเกี่ยวกับรายการส่งออกสินค้า

บทความวันที่ 19 เม.ย. 2565 . เขียนโดย อจ.สุเทพ . เข้าชม 14814 ครั้ง

บทความวันที่ 19 เม.ย. 2565 . เขียนโดย อจ.สุเทพ . เข้าชม 14814 ครั้ง

การปฏิบัติบัญชีเกี่ยวกับรายการส่งออกสินค้า

เกี่ยวกับการปฏิบัติบัญชีเกี่ยวกับรายการส่งออกสินค้า

สมมติใช้เงื่อนไข INCOTERM: FOB หรือ CIF พิจารณาตามภาพ

ขั้นตอนที่ 1 เมื่อบริษัทฯ ได้รับ LC (Letter of Credit) จากลูกค้า แจ้งความประสงค์จะซื้อสินค้ารายการใด เป็นจำนวนเท่าใด คิดเป็นมูลค่าเท่าใด ยังไม่ถือว่าบริษัทฯ ได้ขายสินค้าแต่อย่างใด ให้จัดการเกี่ยวกับการเตรียมการในการส่งออกสินค้า

ขั้นตอนที่

2 บริษัทฯ

ออก Proforma Invoice

หรือใบส่งของชั่วคราว เพื่อขออนุมัติส่งออกต่อเจ้าพนักงานศุลกากร

ขั้นตอนที่

3 บริษัทฯ

เคลื่อนย้ายสินค้าออกจากคลังสินค้าเพื่อเตรียมการส่งออก

ให้บริษัทฯ

ตัดสต็อกออกจากรายงานสินค้าและวัตถุดิบ บันทึกบัญชีโดย

เดบิต

สินค้าระหว่างทาง (Goods

in Transit)

เครดิต สินค้า

ขั้นตอนที่ 4 บริษัทฯ ดำเนินพิธีการทางศุลกากร ยื่นใบขนสินค้าขาออกอิเล็กทรอนิกส์ (B/L) ทางอินเทอร์เน็ต เมื่อเจ้าพนักงานศุลกากร ได้ตอบรับว่า ได้รับใบขนสินค้าขาออก (Status 0209) หรือวันที่มีการออกใบชนสินค้าขาออกตามกฎหมายว่าด้วยศุลกากร

ขั้นตอนนี้

เกี่ยวพันกับกรณีภาษีมูลค่าเพิ่ม

4.1 ตามมาตรา 78 (4)

แห่งประมวลรัษฎากร กำหนดให้ความรับผิดในการเสียภาษีมูลค่าเพิ่ม เกิดขึ้นดังนี้

“มาตรา

78 ภายใต้บังคับมาตรา 78/3

ความรับผิดในการเสียภาษีมูลค่าเพิ่มที่เกิดจากการขายสินค้า

ให้เป็นไปตามหลักเกณฑ์ดังต่อไปนี้

(4) การขายสินค้าโดยส่งออก

ให้ความรับผิดเกิดขึ้นดังต่อไปนี้

(ก) การส่งออกนอกจากที่ระบุใน (ข) หรือ (ค) ให้ความรับผิดเกิดขึ้นเมื่อชำระอากรขาออก วางหลักประกันอากรขาออก หรือจัดให้มีผู้ค้ำประกันอากรขาออก เว้นแต่ในกรณีที่ไม่ต้องเสียอากรขาออกหรือได้รับยกเว้นอากรขาออก แล้วแต่กรณี ก็ให้ถือว่าความรับผิดเกิดขึ้นในวันที่มีการออกใบชนสินค้าขาออกตามกฎหมายว่าด้วยศุลกากร

"(ข) การส่งออกในกรณีที่นำสินค้าเข้าไปในเขตปลอดอากรตามมาตรา

77/1 (14) (ก)

ให้ความรับผิดเกิดขึ้นในวันที่นำสินค้าในราชอาณาจักรเข้าไปในเขตดังกล่าว"

(ความตาม

(ข) แก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 35) พ.ศ.

2544)

(ค)

การส่งออกซึ่งสินค้าที่อยู่ในคลังสินค้าทัณฑ์บนตามกฎหมายว่าด้วยศุลกากร

ให้ความรับผิดเกิดขึ้นพร้อมกับความรับผิดตามกฎหมายว่าด้วยศุลกากร”

ดังจะเห็นได้ว่า ในกรณีที่ไม่ต้องเสียอากรขาออกหรือได้รับยกเว้นอากรขาออก

แล้วแต่กรณี ก็ให้ถือว่าความรับผิดเกิดขึ้น “ในวันที่มีการออกใบขนสินค้าขาออก”

ตามกฎหมายว่าด้วยศุลกากร ซึ่งได้แก่ วันที่ตาม Status 0209 นั่นเอง

4.2 ตามมาตรา 79/1 (1)

แห่งประมวลรัษฎากร ได้กำหนดมูลค่าของฐานภาษีสำหรับการส่งออกดังนี้

“มาตรา

79/1

ฐานภาษีสำหรับการขายสินค้าหรือการให้บริการในกิจการเฉพาะอย่างให้เป็นไปตามหลักเกณฑ์ดังต่อไปนี้

(1)

ฐานภาษีสำหรับการขายสินค้าโดยการส่งออก ได้แก่ มูลค่าของสินค้าส่งออก โดยให้ใช้ราคา

เอฟ.โอ.บี. ของสินค้าบวกด้วยภาษีสรรพสามิตตามที่กำหนดในมาตรา 77/1 (19)

และภาษีและค่าธรรมเนียมอื่นตามที่จะได้กำหนดโดยพระราชกฤษฎีกา

แต่ทั้งนี้ไม่ให้รวมอากรขาออก

ราคา

เอฟ.โอ.บี. ได้แก่ ราคาสินค้า ณ ด่านศุลกากรส่งออกโดยไม่รวมค่าประกันภัย และค่าขนส่งจากด่านศุลกากรส่งออกไปต่างประเทศ”

4.3 ตามมาตรา 80/1 (1)

แห่งประมวลรัษฎากร

“มาตรา 80/1 ให้ใช้อัตราภาษีร้อยละ 0

ในการคำนวณภาษีมูลค่าเพิ่ม สำหรับการประกอบกิจการประเภทต่าง ๆ ดังต่อไปนี้

(1) การส่งออกสินค้า...”

4.4

กรมสรรพากรได้วางแนวทางปฏิบัติเกี่ยวกับการส่งสินค้าออกนอกราชอาณาจักรเพื่อส่งไปต่างประเทศ

ตามมาตรา 77/1 (14) แห่งประมวลรัษฎากร ตามข้อ 2 วรรคหนึ่ง วรรคสอง และวรรคสาม ของคำสั่งกรมสรรพากรที่

ป. 97/2543ฯ ดังนี้

“ข้อ 2 กรณีผู้ประกอบการจดทะเบียนได้รับคำสั่งซื้อจากผู้ซื้อในต่างประเทศและผู้ประกอบการจดทะเบียนเป็นผู้ผลิตสินค้า

หรือซื้อสินค้าจากโรงงานผู้ผลิตหรือผู้ขายในประเทศ

โดยผู้ประกอบการจดทะเบียนเป็นผู้ดำเนินพิธีการศุลกากรยื่นใบขนสินค้าขาออกในนามของผู้ประกอบการจดทะเบียน

เพื่อส่งสินค้าออกนอกราชอาณาจักรเพื่อส่งไปต่างประเทศ ตามมาตรา 77/1 (14)

แห่งประมวลรัษฎากร ถือว่าผู้ประกอบการจดทะเบียนเป็นผู้ส่งออก ตามมาตรา 77/1

(13) แห่งประมวลรัษฎากร และได้รับสิทธิเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 0 ตามมาตรา

80/1 แห่งประมวลรัษฎากร

โรงงานผู้ผลิตหรือผู้ขายในประเทศตามวรรคหนึ่ง

มีหน้าที่ต้องเสียภาษีมูลค่าเพิ่มตามมาตรา 77/2 แห่งประมวลรัษฎากร

โดยคำนวณภาษีตามมาตรา 80 แห่งประมวลรัษฎากร

ผู้ประกอบการจดทะเบียนตามวรรคหนึ่ง

จะต้องมีหลักฐานดังต่อไปนี้พร้อมที่จะให้เจ้าพนักงานประเมินตรวจสอบได้

(1)

หลักฐานที่แสดงว่าผู้ซื้อในต่างประเทศซื้อสินค้าจากผู้ประกอบการจดทะเบียนจริง เช่น

Proforma Invoice หรือ Purchase

Order หรือ Order Note หรือเอกสารอื่นที่มีลักษณะทำนองเดียวกัน

(2) หลักฐานที่แสดงว่าผู้ประกอบการจดทะเบียนได้ผลิตสินค้าดังกล่าวหรือซื้อสินค้าจากโรงงานผู้ผลิตหรือผู้ขายในประเทศ

และโรงงานผู้ผลิตหรือผู้ขายในประเทศได้จัดทำใบกำกับภาษีเรียกเก็บภาษีมูลค่าเพิ่มจากผู้ประกอบการจดทะเบียนตามมาตรา

82/4 และมาตรา 86 แห่งประมวลรัษฎากร

(3) หลักฐานการส่งออกสินค้าในนามของผู้ประกอบการจดทะเบียนเช่น

ใบกำกับสินค้า (Invoice)

ใบตราส่ง (Bill of Lading) หรือ Airway

Bill

(4)

หลักฐานที่แสดงว่าจะมีการชำระราคาค่าสินค้าตามใบกำกับสินค้า(Invoice) ในนามของผู้ประกอบการจดทะเบียน

เช่น หลักฐานการเปิด L/C (Letter of Credit) หรือหลักฐานการจัดทำ

T/T (Telex Transfer) หรือ T/P (Term of Payment) เป็นต้น เว้นแต่กรณีดังต่อไปนี้

(ก)

กรณีผู้ซื้อในต่างประเทศมอบหมายให้ตัวแทน ผู้ทำการแทน หรือสำนักงานสาขาในประเทศไทยเป็นผู้ชำระราคาค่าสินค้าแทน

ผู้ประกอบการจดทะเบียนสามารถใช้เอกสารที่ระบุว่านำเงินเข้าบัญชีธนาคาร หรือ Bank Statement ในนามของผู้ประกอบการจดทะเบียน

เพื่อเป็นหลักฐานแสดงว่าจะมีการชำระราคาค่าสินค้าตามใบกำกับสินค้า (Invoice)

ก็ได้

(ข)

กรณีผู้ประกอบการจดทะเบียนส่งสินค้าไปเป็นตัวอย่างให้แก่ผู้ซื้อในต่างประเทศ

โดยไม่มีค่าตอบแทน

ก็ไม่จำต้องมีหลักฐานแสดงว่าจะมีการชำระราคาค่าสินค้าตามใบกำกับสินค้า (Invoice)

(5) หลักฐานสำเนาใบขนสินค้าขาออกในนามของผู้ประกอบการจดทะเบียนที่ผ่านพิธีการศุลกากรฉบับที่มีการสลักหลังการตรวจปล่อยสินค้าโดยเจ้าหน้าที่ศุลกากร หรือหลักฐานอื่นที่แสดงว่ามีการตรวจปล่อยสินค้าโดยเจ้าหน้าที่ศุลกากร”

อนึ่ง กรณีผู้ซื้อในต่างประเทศมอบหมายให้ตัวแทน

ผู้ทำการแทน หรือสำนักงานสาขาในประเทศไทยเป็นผู้ชำระราคาค่าสินค้าแทน ตาม (4) (ก)

ดังกล่าว โดยเหตุที่ตามใบกำกับสินค้า Invoice บริษัทฯ

ได้ตกลงราคาเป็นเงินตราต่างประเทศ แต่ผู้ซื้อได้ชำระราคาเป็นเงินตราไทย (บาท) นั้น

หากมีจำนวนไม่น้อยกว่าจำนวนเงินค่าขายสินค้าที่บริษัทฯ

ได้บันทึกบัญชีลูกหนี้เป็นเงินบาท แต่ไม่น้อยกว่าจำนวนเงินตราต่างประเทศตาม Invoice

คูณดัวยอัตราถัวเฉลี่ยที่ธนาคารพาณิขย์รับซื้อ ณ วันที่ได้รับชำราคา

ก็ย่อมไม่มีปัญหาใดๆ

4.5 ผู้ประกอบการจดทะเบียนที่เป็นผู้ส่งออกต้องลงรายการในรายงานภาษีขาย

ตามมาตรา 87 (1) แห่งประมวลรัษฎากร ประกอบกับข้อ 7 (9) ของประกาศอธิบดีกรมสรรพากร

เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 89) ดังนี้

“ข้อ 7

การลงรายการในรายงานภาษีขายตามมาตรา 87 (1) แห่งประมวลรัษฎากร

ให้ดำเนินการดังนี้

(9)

กรณีผู้ประกอบการจดทะเบียนขายสินค้าโดยการส่งออก ให้ลงรายการตามมูลค่าสินค้าส่งออกโดยให้ใช้ราคา

เอฟ.โอ.บี. ของสินค้า

และให้ลงรายการภายในสามวันทำการนับแต่วันที่ความรับผิดในการเสียภาษีมูลค่าเพิ่มเกิดขึ้น

ดังต่อไปนี้

(ก)

การส่งสินค้าออกนอกราชอาณาจักรเพื่อส่งไปต่างประเทศซึ่งความรับผิดในการเสียภาษีมูลค่าเพิ่มเกิดขึ้นเมื่อชำระอากรขาออก

วางหลักประกันอากรขาออก หรือจัดให้มีผู้ค้ำประกันอากรขาออก

ให้ลงรายการภายในสามวันทำการนับแต่วันที่ชำระอากรขาออก วางหลักประกันอากรขาออก

หรือจัดให้มีผู้ค้ำประกันอากรขาออก แล้วแต่กรณี

การส่งออกสินค้าตามวรรคหนึ่ง

ถ้าความรับผิดในการเสียภาษีมูลค่าเพิ่มเกิดขึ้นในวันที่มีการออกใบขนสินค้าขาออกตามกฎหมายว่าด้วยศุลกากร

ให้ลงรายการภายในสามวันทำการนับแต่วันที่กรมศุลกากรออกใบขนสินค้าขาออก

“(ข) การนำสินค้าในราชอาณาจักรเข้าไปในเขตปลอดอากรตามมาตรา

77/1 (14)(ก) แห่งประมวลรัษฎากร ซึ่งความรับผิดในการเสียภาษีมูลค่าเพิ่มเกิดขึ้น

ในวันที่นำสินค้าในราชอาณาจักรเข้าไปในเขตปลอดอากร ให้ลงรายการภายในสามวันทำการนับแต่วันที่นำสินค้าเข้าไปในเขตปลอดอากร”

(ความตาม

(ข) แก้ไขเพิ่มเติมโดยประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่

124) ใช้บังคับ 1 มกราคม พ.ศ. 2545 เป็นต้นไป)

4.6 ตามมาตรา 9 และมาตรา 79/4

แห่งประมวลรัษฎการ ประกอบกับประกาศกระทรวงการคลัง เรื่อง อัตราแลกเปลี่ยนเงินตราต่างประเทศเป็นเงินตราไทยตามมาตรา

9 แห่งประมวลรัษฎากร ลงวันที่ 8 กุมภาพันธ์ พ.ศ. 2548

และกรมสรรพากรได้วางแนวทางปฏิบัติเกี่ยวกับการ ตามคำสั่งกรมสรรพากรที่ ป. 132

/2548ฯ ดังนี้

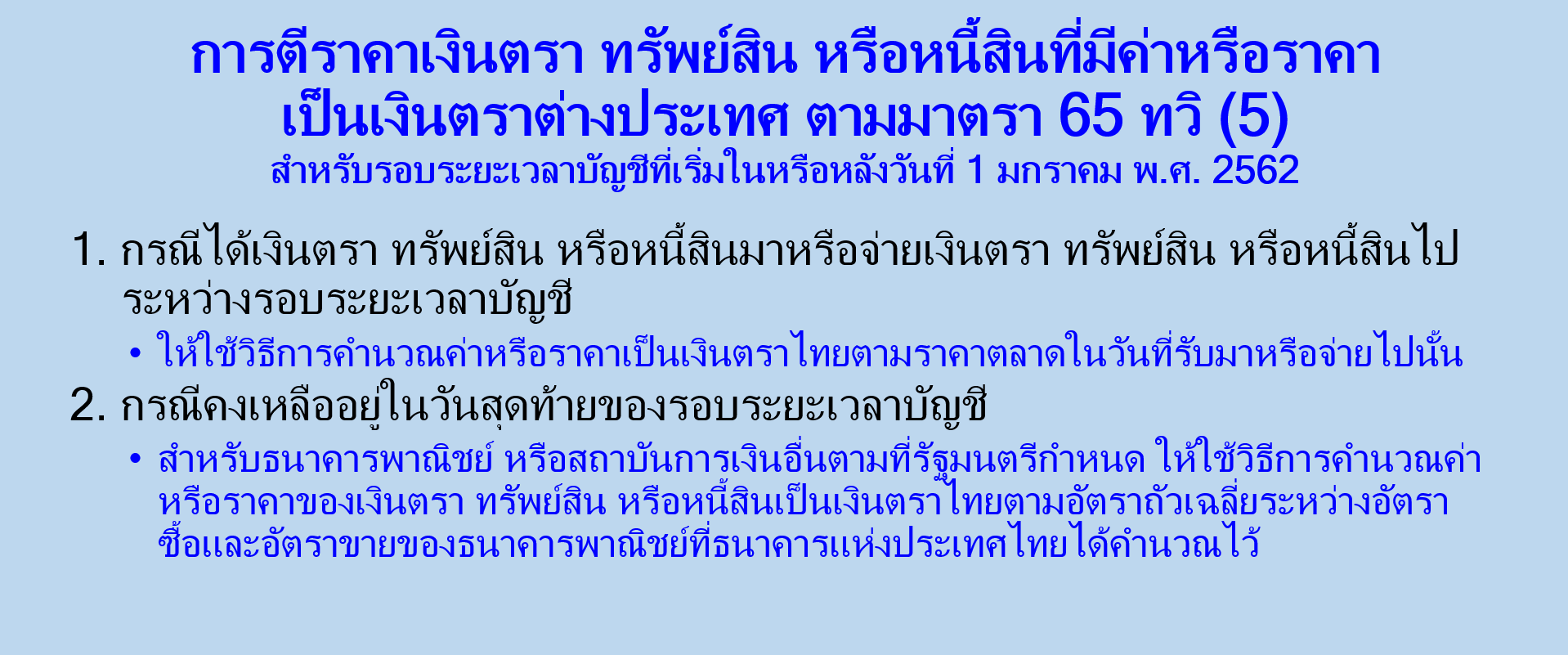

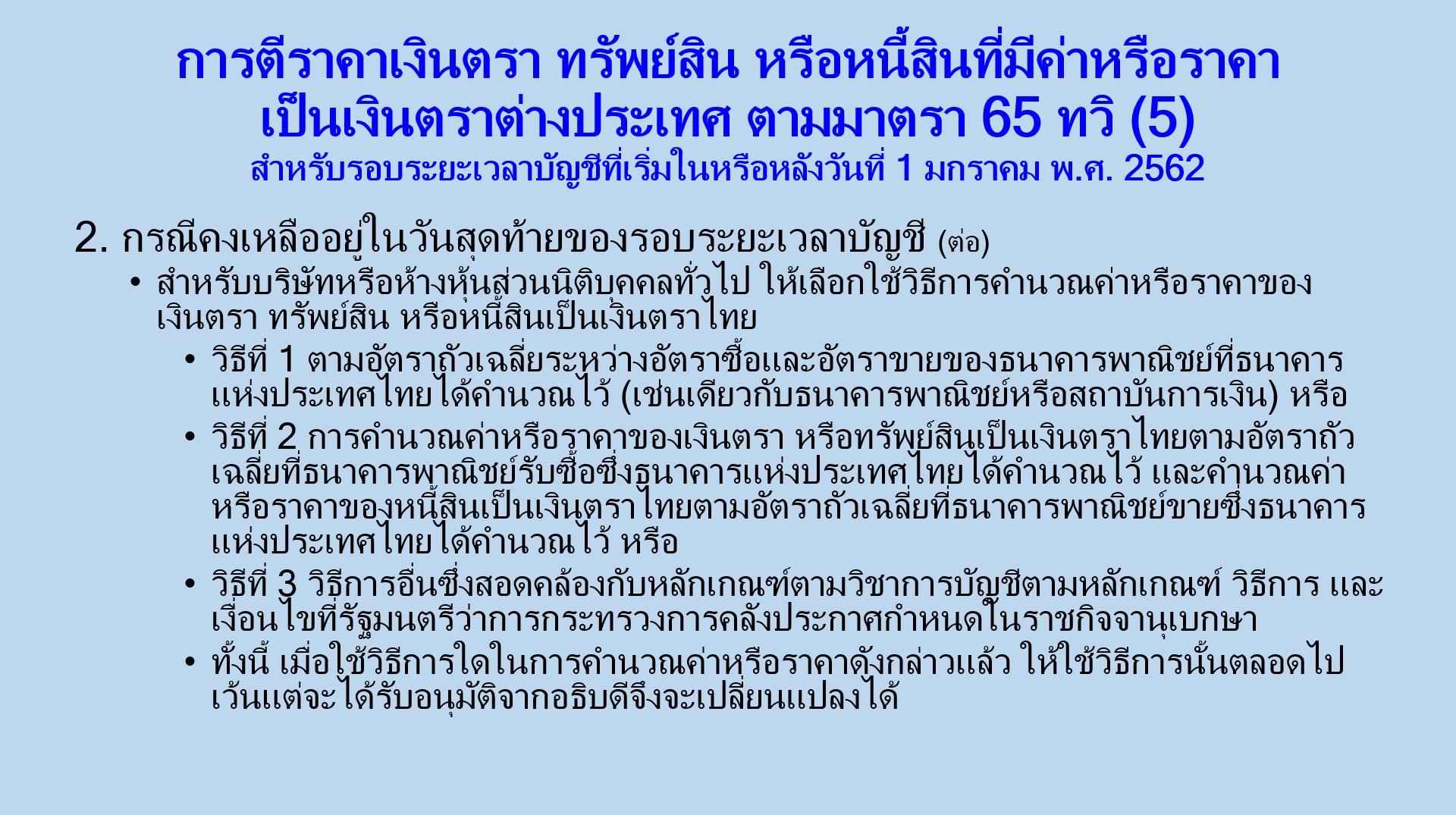

“ข้อ 3

กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลได้รับมาหรือจ่ายไปซึ่งเงินตรา ทรัพย์สิน

หรือหนี้สิน ซึ่งมีค่าหรือราคาเป็นเงินตราต่างประเทศในระหว่างรอบระยะเวลาบัญชี

ให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลดังกล่าวคำนวณค่าหรือราคาของเงินตรา ทรัพย์สิน

หรือหนี้สินเป็นเงินตราไทยตามราคาตลาดในวันที่รับมาหรือจ่ายไปนั้น

ทั้งนี้ ตามมาตรา 65 ทวิ (5) วรรคสอง แห่งประมวลรัษฎากร

ราคาตลาดตามวรรคหนึ่ง กรณีการบันทึกบัญชี

ณ วันที่เกิดรายการทรัพย์สิน หรือหนี้สิน หมายถึง

(1)

อัตราแลกเปลี่ยนเงินตราของธนาคารพาณิชย์ที่ตั้งขึ้นตามกฎหมายว่าด้วยการธนาคารพาณิชย์ที่ได้ประกาศไว้ในการคำนวณเงินตราต่างประเทศเป็นเงินตราไทยในแต่ละวัน

(อัตราซื้อหรืออัตราขาย) หรือ

(2)

อัตราแลกเปลี่ยนเงินตราตามอัตราอ้างอิงประจำวันที่ธนาคารแห่งประเทศไทยประกาศไว้ในการคำนวณเงินตราต่างประเทศเป็นเงินตราไทยในแต่ละวัน

(อัตราซื้อถัวเฉลี่ยหรืออัตราขายถัวเฉลี่ย)

ราคาตลาดตามวรรคหนึ่ง กรณีการได้รับเงินหรือจ่ายเงินเป็นเงินตราต่างประเทศ

หมายถึง

อัตราแลกเปลี่ยนที่เป็นจริงในทางปฏิบัติจากการนำเงินสกุลบาทไปแลกเป็นเงินสกุลต่างประเทศ

หรือเกิดจากการนำเงินสกุลต่างประเทศไปแลกเป็นเงินสกุลบาท”

ดังนั้น

การลงรายการในรายงานภาษีขายเนื่องจากไม่สามารถปฏิบัตามมาตรา 79/4

แห่งประมวลรัษฎากร จึงต้องถือปฏิบัติตามมาตรา 9 แห่งประมวลรัษฎากร

โดยปฏิบัติตามข้อ 3 ของคำสั่งกรมสรรพากรที่ ป. 132/2548 ฯ ดังกล่าว โดยใช้อัตราซื้อถัวเฉลี่ย

ณ วันที่ได้ดำเนินพิธีการทางศุลกากร (Status 0209) ตามอัตราแลกเปลี่ยนเงินตราของธนาคารพาณิชย์ที่ตั้งขึ้นตามกฎหมายว่าด้วยการธนาคารพาณิชย์ที่ได้ประกาศไว้ในการคำนวณเงินตราต่างประเทศเป็นเงินตราไทย

หรืออัตราแลกเปลี่ยนเงินตราตามอัตราอ้างอิงประจำวันที่ธนาคารแห่งประเทศไทยประกาศไว้ในการคำนวณเงินตราต่างประเทศเป็นเงินตราไทย

ตามที่ผู้ประกอบการได้เลือกไว้

ขั้นตอนที่

5

การส่งมอบสินค้าให้แก่ลูกค้า เฉพาะกรณีตามข้อตกลงตามเงื่อนไข INCOTERM ที่เป็น FOB หรือ CIF หรือ CFR ให้ถือว่า ผู้ส่งออกได้ส่งมอบสินค้าให้แก่ลูกค้า เมื่อสินค้าได้ถูกวางลงใต้ท้องเรีอเรียบร้อยแล้ว โดยส่วนใหญ่ก็จะอนุโลมตามวันที่ตาม Status 0409 (สถานะการตรวจปล่อยสินค้าโดยเจ้าหน้าที่ศุลกากร) เว้นแต่จะมีหลักฐาน B/L ของสายการเดินเรือ ก้ให้ถือวันที่ตาม B/L นั้น เป็นวันที่ส่งมอบสินค้า ขั้นตอนต่อจากนี้ไปจะเกี่ยวข้องกับการบันทึกรายการบัญชีตามมาตรฐานการบัญชี และการบัญชีภาษีเงินได้นิติบุคคลทั้งสิ้น

5.1 ให้บันทึกรายการลูกหนี้การค้า ณ วันที่ได้ส่งมอบสินค้าให้แก่ลูกค้า

โดย

เดบิต

ลูกหนี้การค้า

เครดิต รายได้ - ส่งออก

5.2

ให้บันทึกรายการสินค้าระหว่างทางเป็นต้นทุนสินค้าที่ขาย รวมทั้งค่าใช้จ่ายในการขาย

โดย

เดบิต ต้นทุน

ค่าใช้จ่ายในการขาย

ภาษีซื้อ

เครดิต สินค้าระหว่างทาง

เดบิต

ค่าใช้จ่ายในการขาย

ภาษีซื้อ (ถ้ามี

เครดิต เงินสด/เงินฝากธนาคาร หรือเจ้าหนี้

ขั้นตอนที่

6 (หมายเลข

7) เมื่อได้รับชำระหนี้ค่าสินค้า ซึ่งลูกค้าได้โอนเงินมาชำระหนี้ตาม L/C ให้บันทึกรายการบัญชีโดย

เดบิต เงินฝากธนาคาร

ขาดทุนจากอัตราแลกเปลี่ยน (ถ้ามี)

เครดิต ลูกหนี้การค้า

กำไรจากอัตราแลกเปลี่ยน (ถ้ามี)

ขั้นตอนที่

7 (หมายเลข 8)

ณ วันสิ้นรอบระยะเวลาบัญชี หากลูกหนี้ยังไม่ชำระหนี้ค่าสินค้า

ให้ปรับปรุงอัตราแลกเปลี่ยนเงินตราต่างประเทศของลูกหนี้ให้เป็นอัตราแลกเปลี่ยน ณ

สิ้นรอบระยะเวลาบัญชี

7.1 กรณีมียอดลูกหนี้เพิ่มขึ้น

เดบิต

ลูกหนี้

เครดิต กำไรจากอัตราแลกเปลี่ยน

7.2 กรณีมียอดลูกหนี้ลดลง

เดบิต

ขาดทุนจากอัตรแลกเปลี่ยน

เครดิต ลูกหนี้

ขั้นตอนที่

8 (หมายเลข 9) หากมียอดลูกหนี้การค้า และได้รับชำระค่าสินค้า

ให้บันทึกรายการบัญชเช่นเดียวกับขั้นตอบที่ 6 ดังกล่าว

ขั้นตอนที่ 9 หลักฐานการส่งออกพร้อมที่จะให้เจ้าพนักงานประเมินตรวจสอบได้

(1) หลักฐานที่แสดงว่า ผู้ประกอบการจดทะเบียนได้ผลิตสินค้าดังกล่าว หรือซื้อสินค้าจากโรงงานผู้ผลิตหรือผู้ขายในประเทศ และโรงงานผู้ผลิต หรือผู้ขายในประเทศได้จัดทำใบกำกับภาษีเรียกเก็บภาษีมูลค่าเพิ่มจากผู้ประกอบการจดทะเบียน ตามมาตรา 82/4 และมาตรา 86 แห่งประมวลรัษฎากร

1.

กรณีภาษีเงินได้นิติบุคคล

บริษัทฯ

ต้องบันทึกรับรู้รายได้และลูกหนี้การค้า ตามเงื่อนไขการส่งมอบสินค้า INCOTERM (FOB หรือ CIF) ตามหลักฐานใบแจ้งหนี้ (Invoice) ณ

วันที่ส่งมอบสินค้าให้แก่ลูกค้า ได้แก่ วันที่สินค้าวางลงใต้ท้องเรือเดินทะเล ด้วยอัตราถัวเฉลี่ยซื่อ

ตามขั้นตอนที่ 5 ดังกล่าวข้างต้น

2.

กรณีภาษีมูลค่าเพิ่ม

บริษัทฯ ต้องบันทึกรายงานภาษีขาย ด้วยราคา FOB ตามที่ได้แสดงในใบขนสินค้าขาออก

ซึ่งหากบริษัทฯ ขายด้วยเงื่อนไข CIF บริษัทฯ จึงต้องลดยอดลงด้วยค่าเบี้ยประกันภัย

(I: Insurance) และค่าขนส่ง (F: Freight) และนำไปบันทึกในรายงานภาษีขาย และแสดงในแบบ ภ.พ.30

ดังนั้น จึงทำให้เกิดความแตกต่าง เนื่องจากราคาสินค้า และอัตราแลกเปลี่ยน ซึ่งบริษัทฯ ต้องจัดทำงบกระทบยอดรายได้ตามแบบ ภ.พ.30 และแบบ ภ.ง.ด.50 โดยอาจกระทำเป็นรายเดือน หรือทุกครั้งที่เกิดรายการความแตกต่างดังกล่าว