รายจ่ายในการดำเนินงานที่สามารถเป็นรายจ่ายทางภาษีอากรได้

บทความวันที่ 2 เม.ย. 2565 . เขียนโดย อจ.สุเทพ . เข้าชม 2987 ครั้ง

บทความวันที่ 2 เม.ย. 2565 . เขียนโดย อจ.สุเทพ . เข้าชม 2987 ครั้ง

รายจ่ายในการดำเนินงานที่สามารถเป็นรายจ่ายทางภาษีอากรได้

ในการคำนวณกำไรสุทธิทางภาษีอากรตามมาตรา

65 แห่งประมวลรัษฎากร

ซึ่งกำหนดให้คำนวณจากรายได้จากกิจการหรือเนื่องจากกิจการที่กระทำในรอบระยะเวลาบัญชี

หักด้วยรายจ่ายตามเงื่อนไขที่ระบุไว้ในมาตรา 65 ทวิ และมาตรา 65 ตรี

แห่งประมวลรัษฎากร ซึ่งเราท่านที่เป็นนักบัญชีภาษีอากรก็จะคุ้นชินกันเป็นอย่างดีว่า

1. กำไรสุทธิทางภาษีอากร นั้น

เป็นการนำกำไรสุทธิทางบัญชีมาปรับปรุงด้วยเงื่อนไขและหลักเกณฑ์เกี่ยวกับรายได้และรายจ่ายทางภาษีอากร

อันเป็นที่มาของคำว่า "การบัญชีภาษีอากร" (Tax Accounting)

2. เงื่อนไขในการคำนวณกำไรสุทธิที่สำคัญๆ ประกอบด้วย

2.1 เงื่อนไขเกี่ยวกับรายได้

แบ่งเป็น

(1) ประเภทรายได้ตามมาตรา

65 แห่งประมวลรัษฎากร ประกอบด้วยรายได้จากกิจการ

และรายได้เนื่องจากกิจการที่กระทำในรอบระยะเวลาบัญชี

(2) เกณฑ์การรับรู้รายได้

ตามมาตรา 65 แห่งประมวลรัษฎากร ประกอบกับคำสั่งกรมสรรพากรที่ ท.ป. 1/2528

(3) เงื่อนไขเกี่ยวกับผลตอบแทนจากการประกอบกิจการขายสินค้า

ให้บริการ หรือให้กู้ยืมเงิน ต้องเป็นไปตาม "ราคาตลาด" ตามมาตรา

65 ทวิ (4) และมาตรา 71 ทวิ แห่งประมวลรัษฎากร

(4) เงื่อนไขเกี่ยวกับรายได้ที่เป็นเงินปันผลหรือเงินส่วนแบ่งของกำไร

ตามมาตรา 65 ทวิ (10) แห่งประมวลรัษฎากร

(5) เงื่อนไขเกี่ยวกับภาษีขายที่กำหนดไม่ให้ถือเป็นรายได้

เพื่อให้สอดรับกับระบบภาษีมูลค่าเพิ่ม ตามมาตรา 65 ทวิ (14)

แห่งประมวลรัษฎากร

(6) เงื่อนไขเกี่ยวกับรายได้ของมูลนิธิหรือสมาคม

และกองทุนรวม ตามมาตรา 65 ทวิ (13) และ (15) แห่งประมวลรัษฎากร

(7) เงื่อนไขเกี่ยวกับรายได้

กรณีเลิก หรือควบโอนกิจการ ตามมาตรา 74 แห่งประมวลรัษฎากร

(8) เงื่อนไขเกี่ยวกับรายได้ที่ได้รับยกเว้นภาษีกรณีต่างๆ

ตามที่กำหนดไว้ในประมวลรัษฎากร อนุสัญญาภาษีซ้อน กฎหมายว่าด้วยการส่งเสริมการลงทุน

และกฎหมายอื่นที่เกี่ยวข้อง

2.2 เงื่อนไขเกี่ยวกับรายจ่าย

แบ่งเป็น

(1) ประเภทของรายจ่ายทางภาษีอากร

ประกอบด้วย รายจ่ายอันมีลักษณะเป็นการลงทุน และรายจ่ายในการดำเนินงาน

(2) เงื่อนไขเกี่ยวกับค่าสึกหรอและค่าเสื่อมราคาทรัพย์สินถาวร

ตามมาตรา 65 ทวิ (2) แห่งประมวลรัษฎากร และพระราชกฤษฎีกาฯ (ฉบับที่ 145)

พ.ศ. 2527

(3) เงื่อนไขเกี่ยวกับการจำหน่ายหนี้สูญออกจากบัญชีลูกหนี้

ตามมาตรา 65 ทวิ (9) แห่งประมวลรัษฎากร

(4) เงื่อนไขเกี่ยวกับรายจ่ายต้องห้าม

ตามมาตรา 65 ทวิ (1) และมาตรา 65 ตรี (1) - (20) แห่งประมวลรัษฎากร

(5) เงื่อนไขเกี่ยวกับรายจ่าย

กรณีเลิก หรือควบโอนกิจการ ตามมาตรา 74 แห่งประมวลรัษฎากร

(6) รายจ่ายที่หักได้เพิ่มขึ้น

ตามที่กำหนดไว้ในประมวลรัษฎากร กฎหมายว่าด้วยการส่งเสริมการลงทุน

และกฎหมายอื่นที่เกี่ยวข้อง

2.3 รายได้และรายจ่ายอันเป็นผลจากการตีราคาทรัพย์สินและหนี้สิน

แบ่งเป็น

(1) หลักเกณฑ์ในการตีราคาทรัพย์สิน

ตามมาตรา 65 ทวิ (3) แห่งประมวลรัษฎากร

(2) หลักเกณฑ์ในการตีราคาเงินตรา

ทรัพย์สิน และหนี้สินที่มีค่าหรือราคาเป็นเงินตราต่างประเทศ ตามมาตรา 65 ทวิ

(5) ประกอบมาตรา 9 แห่งประมวลรัษฎากร

(3) หลักเกณฑ์ในการตีราคาสินค้าคงเหลือ

ตามมาตรา 65 ทวิ (6) แห่งประมวลรัษฎากร

(4) หลักเกณฑ์ในการตีราคาทรัพย์สิน

ณ วันเลิก หรือควบโอนกิจการ ตามมาตรา 74 (1) แห่งประมวลรัษฎากร

3. ในที่นี้

จะขอนำหลักเกณฑ์ในการพิจารณาองค์ประกอบรายจ่ายในการดำเนินกิจการที่จะนำไปถือเป็นรายจ่ายในการคำนวณกำไรสุทธิและขาดทุนสุทธิ

ที่ตามประมวลรัษฎากร มิได้บัญญัติไว้ โดยการนำหลักเกณฑ์ วิธีการ

และเงื่อนไขเกี่ยวกับรายจ่ายมาประมวลรวมกัน จนได้ความว่า

รายจ่ายที่กิจการจะนำไปถือเป็นรายจ่าในการคำนวณกำไรสุทธิทางภาษีอากรได้นั้นต้องครบองค์ประกอบทุกข้อดังต่อไปนี้

3.1 ต้องเป็นรายจ่ายที่เกี่ยวเนื่องโดยตรงกับการประกอบกิจการ

ซึ่งได้แก่ รายจ่ายที่เกิดขึ้นเป็นปกติธุระในการดำเนินกิจการทั่วไป อาทิ

ต้นทุนสินค้าที่ขายหรือต้นทุนบริการที่ให้ ค่าใช้จ่ายในการขายและบริหาร

อันเป็นรายจ่ายที่เกิดขึ้นตามประเพณีทางการค้า ไม่ใช่รายจ่ายต้องห้ามตามมาตรา

65 ตรี (13) แห่งประมวลรัษฎากร และ

3.2 ต้องเป็นรายจ่ายเพื่อหากำไรหรือเพื่อกิจการโดยเฉพาะ

และพิสูจน์ได้ว่า มีเหตุผลอันสมควรที่จะจ่ายรายการรายจ่ายนั้น

โดยไม่ใช่รายจ่ายอันมีลักษณะเป็นการส่วนตัว ให้โดยเสน่หา ไม่ใช่รายจ่ายต้องห้ามตามมาตรา

65 ตรี (3) และ (13) แห่งประมวลรัษฎากร และ

3.3

ต้องเป็นรายจ่ายที่มีหลักฐานการจ่ายที่สามารถพิสูจน์ผู้รับได้ เช่น ใบเสร็จรับเงิน

ใบกำกับภาษี ใบสั่งของ ใบแจ้งหนี้ เป็นต้น สำหรับในบางกรณีที่ไม่มีการจ่ายเงิน

หรือค่าตอบแทนอย่างอื่น แต่เกิดค่าใช้จ่ายขึ้น เช่น กรณีภัยพิบัติต่างๆ อุบัติเหตุ

การฉ้อโกง การลักขโมย ฯลฯ

กิจการต้องแสวงหาหลักฐานที่จะสนับสนุนรายการรายจ่ายดังกล่าว เช่น

หลักฐานการแจ้งความลงบันทึกประจำวันของเจ้าหน้าที่ตำรวจ ภาพถ่าย

ข่าวสารหนังสือพิมพ์ เป็นต้น ไม่ใช่รายจ่ายต้องห้ามตามมาตรา 65 ตรี (9)

หรือ (18) แห่งประมวลรัษฎากร – รายจ่ายที่กำหนดขึ้นเองโดยไม่มีการจ่ายจริง

หรือรายจ่ายที่พิสูจน์ไม่ได้ว่าใครเป็นผู้รับ ทั้งนี้

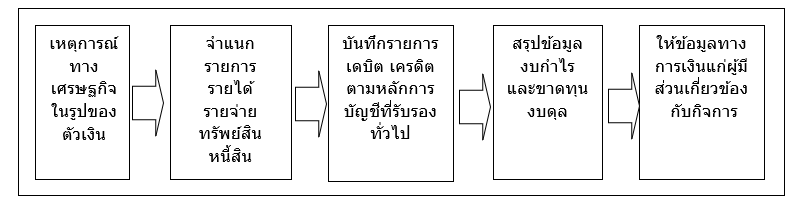

เป็นไปตามหลักการบัญชีที่รับรองทั่วไป ที่กำหนดว่า ทุกเดบิต

ต้องมีเครดิตด้วยจำนวนที่เท่ากัน เมื่อเป็นรายจ่ายของบริษัทหรือห้างหุ้นส่วนนิติบุคคลหนึ่ง

ย่อมถือเป็นรายได้ของบุคคลหนึ่ง ที่ต้องมีหลักฐานการจ่ายที่พิสูจน์ได้

และผู้มีเงินได้พึงต้องนำไปรวมคำนวณเพื่อเสียภาษีเงินได้ตามที่กฎหมายกำหนด และ

3.4 ต้องเป็นรายจ่ายสิ้นเปลืองหมดไป

(Supplies)

ที่ไม่ก่อให้เกิดเป็นทรัพย์สินหรือสิทธิที่มีอายุการใช้งานเกินกว่าหนึ่งรอบระยะเวลาบัญชี

มิฉะนั้น อาจถือเป็นรายจ่ายอันมีลักษณะเป็นการลงทุน อาทิ

ค่าใช้จ่ายในการดำเนินงานทั่วไป เช่น เงินเดือน ค่าจ้าง ค่าน้ำประปา ค่าไฟฟ้า

ค่ารับรอง ค่าธรรมเนียม ค่าบริการในการประกอบกิจการตามปกติ

ค่าซ่อมแซมให้ทรัพย์สินถาวรคงสภาพเดิม ค่าสึกหรอและค่าเสื่อมราคาทรัพย์สินถาวร

เป็นต้น ไม่ใช่รายจ่ายต้องห้ามตามมาตรา 65 ตรี (5) แห่งประมวลรัษฎากร –

รายจ่ายอันมีลักษณะเป็นการลงทุน หรือรายจ่ายในการต่อเติม เปลี่ยนแปลง ขยายออก

หรือทำให้ดีขึ้นซึ่งทรัพย์สิน และ

3.5 ต้องเป็นรายจ่ายที่เกิดขึ้นอย่างแท้จริง

และกำหนดจำนวนที่แน่นอนได้ ไม่ใช่รายจ่ายต้องห้ามตามมาตรา 65 ตรี (9)

แห่งประมวลรัษฎากร – รายจ่ายที่กำหนดขึ้นเองโดยไม่มีการจ่ายจริง และสามารถกำหนดจำนวนที่แน่นอนโดยมิใช่การประมาณการขึ้นมา

3.6 ต้องเป็นรายจ่ายทั้งสิ้นที่เกี่ยวกับรายได้

หรือการประกอบกิจการ ในส่วนของต้นทุน

และผลเสียหายอันอาจได้กลับคืนเนื่องจากการประกันหรือสัญญาคุ้มกันใดๆ ต้องเป็นไปตามหลักการจับคู่ของรายจ่ายกับรายได้

(Matching

Principle) และ

3.7 ต้องเป็นรายจ่ายในการดำเนินงานที่เกิดขึ้นในรอบระยะเวลาบัญชีปีใด

ก็ให้ถือเป็นรายจ่ายของรอบระยะเวลาบัญชีนั้น ตามความหมายของคำว่า “เกณฑ์สิทธิ”

ตามมาตรา 65 แห่งประมวลรัษฎากร

เว้นแต่ในกรณีที่ไม่สามารถกำหนดจ่ายในรอบระยะเวลาบัญชีใด

ก็ให้ถือเป็นรายจ่ายของรอบระยะเวลาบัญชีปีที่รายจ่ายนั้นกำหนดจำนวนที่แน่นอนได้

ตามมาตรา 65 ตรี (9) แห่งประมวลรัษฎากร และ

3.8

ต้องไม่เข้าลักษณะเป็นรายจ่ายที่ต้องห้ามตามเงื่อนไขแห่งประมวลรัษฎากร มาตรา 65

ทวิ และมาตรา 65 ตรี แห่งประมวลรัษฎากร เช่น ค่าสึกหรอและค่าเสื่อมราคาที่ไม่เป็นไปตามหลักเกณฑ์

วิธีการ และเงื่อนไขตามมาตรา 65 ทวิ (2) แห่งประมวลรัษฎากร

หรือค่าของสินค้าคงเหลือที่ด้อยค่าโดยไม่เป็นไปตามมาตรา 65 ทวิ (6)

แห่งประมวลรัษฎากร ทรัพย์สินที่ตีราคาต่ำลง ตามมาตรา 65 ตรี (17)

แห่งประมวลรัษฎากร หรือรายจ่ายที่ไม่ใช่รายจ่ายเพื่อหากำไรในประเทศไทย ตามมาตรา

65 ตรี (14) แห่งประมวลรัษฎากร

หรือรายจ่ายที่กำหนดจ่ายจากผลกำไรที่ได้เมื่อสิ้นรอบระยะเวลาบัญชี ตามมาตรา 65

ตรี (19) แห่งประมวลรัษฎากร

หรือรายจ่ายเกี่ยวกับรถยนต์ที่ไม่เป็นไปตามหลักเกณฑ์ วิธีการ และเงื่อนไข ตามมาตรา

65 ตรี (20) แห่งประมวลรัษฎากร เป็นต้น

4. การจัดทำเอกสารประกอบการลงบัญชีที่สามารถเป็นรายจ่ายทางภาษีได้

ด้วยประกาศกรมทะเบียนการค้าเรื่อง

กำหนดชนิดของบัญชีที่ต้องจัดทำ ข้อความ และรายการที่ต้องมีในบัญชี

ระยะเวลาที่ต้องลงรายการในบัญชีและเอกสารที่ต้องใช้ประกอบการลงบัญชี พ.ศ. 2544

หมวด 4 ข้อ 8 ได้กำหนดประเภทของเอกสารที่ใช้ประกอบการลงบัญชีไว้ 3 ประเภท คือ

(1)

เอกสารที่ต้องใช้ประกอบการลงบัญชีที่จัดทำขึ้นโดยบุคคลภายนอก

(2)

เอกสารที่ต้องใช้ประกอบการลงบัญชีที่จัดทำขึ้นโดยผู้มีหน้าที่จัดทำบัญชีเพื่อออกให้แก่บุคคลภายนอก

(3)

เอกสารที่ต้องใช้ประกอบการลงบัญชีที่จัดทำขึ้นโดยผู้มีหน้าที่จัดทำบัญชีเพื่อใช้ในกิจการของตนเอง

ซึ่งโดยทั่วไปเอกสารที่ใช้ประกอบการลงบัญชีทั้งสามประเภทดังกล่าว

สอดคล้องกับเอกสารที่ต้องจัดทำตามประมวลรัษฎากร ที่กิจการสามารถนำไปใช้ประกอบเป็นหลักฐานการบันทึกรายการบัญชีเป็นรายจ่ายในทางภาษีอากรได้อยู่แล้ว

อันได้แก่ ใบกำกับภาษีแบบเต็มรูปตามมาตรา 86/4 แห่งประมวลรัษฎากร

กรณีผู้ขายสินค้าหรือผู้ให้บริการเป็นผู้ประกอบการจดทะเบียนในระบบภาษีมูลค่าเพิ่ม

หรือใบเสร็จรับเงินที่มีรายการครบถ้วนสมบูรณ์ ตามมาตรา 105 และมาตรา 105 ทวิ

แห่งประมวลรัษฎากร

ซึ่งผู้รับเงินค่าสินค้าหรือบริการมีหน้าที่ต้องออกหลักฐานการรับเงินให้แก่ผู้จ่ายเงินค่าสินค้าหรือบริการในแต่ละคราว

และผู้จ่ายเงินค่าสินค้าหรือบริการสามารถร้องขอให้ผู้รับเงินค่าสินค้าหรือบริการออกหลักฐานการรับเงินได้ด้วยเช่นกัน

แต่ในทางปฏิบัติ กรมสรรพากรมักพบปัญหาว่า

เอกสารที่ใช้ประกอบการลงบัญชีในบางกรณีไม่สามารถเป็นรายจ่ายทางภาษีได้ทั้งที่กิจการได้มีรายจ่ายจริง

เนื่องจาก

ประการที่หนึ่ง

ผู้รับเงินไม่ออกหลักฐานการรับเงิน

ประการที่สอง ผู้รับเงินให้หลักฐานการรับเงินที่ไม่สมบูรณ์

ประการที่สาม

ผู้รับเงินไม่ออกหลักฐานการรับเงิน และไม่ยอมให้หักภาษี ณ ที่จ่าย

กรมสรรพากร

โดยสำนักมาตรฐานการสอบบัญชีภาษีอากร จึงได้จัดทำ “คู่มือการจัดทำเอกสารประกอบการลงบัญชีที่สามารถเป็นรายจ่ายทางภาษีได้”

จึงขอนำมาเป็นแนวทางในการจัดทำเอกสารประกอบการลงบัญชีของบริษัทหรือห้างหุ้นส่วนนิติบุคคลดังนี้

เอกสารหลักฐานที่ควรมี (ทุกกรณี)

กรณีรายจ่ายของกิจการที่จ่ายจริงแต่ผู้รับเงินไม่มีหลักฐานการรับเงินที่เพียงพอต่อการบันทึกบัญชี

กิจการสามารถจัดทำเอกสารประกอบการลงบัญชีได้ โดยมีรายละเอียดดังต่อไปนี้

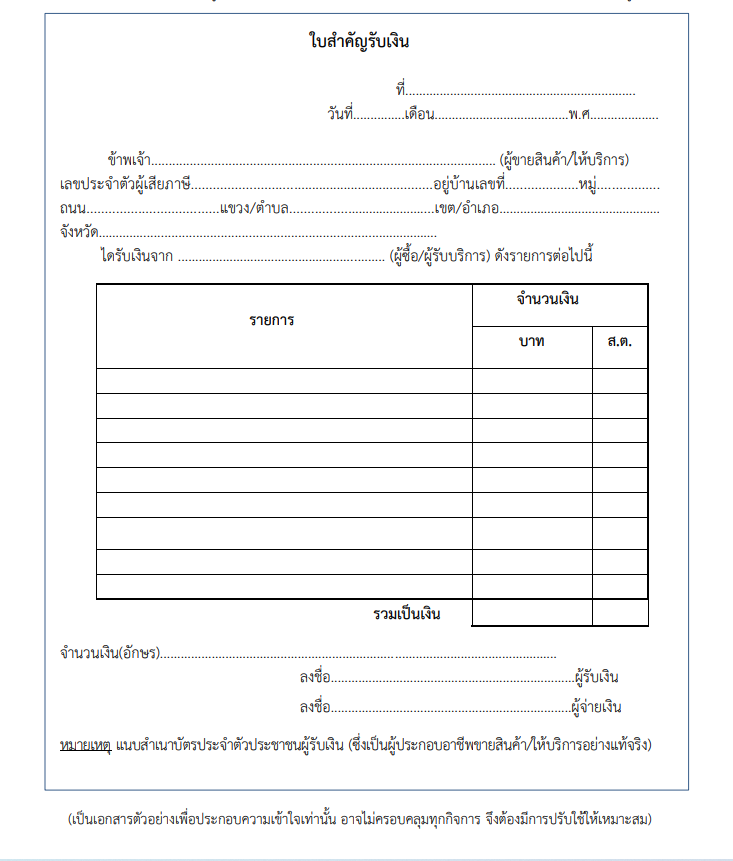

(1) เอกสารแสดงการรับเงินของผู้รับเงิน อาทิ

•

ใบรับ ตามมาตรา 105 ทวิ แห่งประมวลรัษฎากร หรือ

• ใบสำคัญรับเงิน หรือ

• ใบรับรองแทนใบสำคัญรับเงิน

(2) ใบกำกับภาษี

หรือใบเสร็จรับเงินปรากฏเป็นชื่อผู้อื่น เช่น ค่าไฟฟ้าหรือค่าน้ำประปา เป็นต้น

แต่กิจการมีหลักฐานที่พิสูจน์ได้ว่า กิจการเป็นผู้จ่ายเงินตาม (1) และหลักฐานอื่นๆ

ประกอบ เช่น สัญญาเช่า เป็นต้น

(3) จัดทำใบสำคัญจ่าย

(Payment

Voucher) ใช้สำหรับกรณีไม่มีหลักฐานตาม (1)

(ก) ใบสำคัญจ่าย ต้องระบุ

• ชื่อ ที่อยู่ เลขบัตรประจ

าตัวผู้เสียภาษีอากร ของผู้รับเงิน

• วันที่จ่ายเงิน

• ระบุประเภทรายการที่จ่ายและจ

านวนเงินที่จ่าย

•

ลงลายมือชื่อผู้รับเงินไว้เป็นหลักฐาน

• มีการลงนามอนุมัติจ่ายโดยผู้มีอ านาจเท่านั้น

(ข) พร้อมแนบหลักฐานการจ่ายเงิน อาทิ

•

สำเนาเช็คระบุชื่อผู้รับเงิน ซึ่งขีดฆ่าผู้ถือและขีดคร่อม A/C Payee only ที่มีหลักฐานว่าได้ตัดบัญชี Bank statement ของผู้จ่ายเงินแล้ว

หรือ

•

สำเนาใบโอนเงินผ่านธนาคารหรือช่องทางอิเล็กทรอนิกส์อื่น

(ค) แนบบัตรประจำตัวประชาชนผู้รับเงิน

(เฉพาะกรณีชำระเป็นเงินสด)

(4) เอกสารการพิจารณาอื่นที่เกี่ยวข้อง

(แล้วแต่กรณี)

(ก)

รายงานการประชุมที่มีมติอนุมัติให้ถือเป็นรายจ่ายได้

(ข) จดหมายผู้บริหาร

(ค) คำรับรองอนุมัติรายจ่าย

(ง) รายการเบิกจ่ายที่ผ่านการอนุมัติและมีลายมือชื่อผู้อนุมัติจ่าย

(จ) สัญญาที่เกี่ยวข้อง

(5) หลักฐานการหักภาษี ณ ที่จ่าย

ทั้งนี้

ผู้รับเงินจากกิจการตามเอกสารหลักฐานที่ปรากฏต้องมีพฤติกรรมประกอบอาชีพนั้นอย่างแท้จริง

กรณีผู้รับเงินไม่ออกหลักฐานการรับเงิน

อาทิ

• กิจการภัตตาคารร้านอาหาร เช่น

การซื้อวัตถุดิบปรุงอาหารเอกสาร

• กิจการผู้ค้าสินค้าเกษตร เช่น

การซื้อสินค้าจากเกษตรกร

หลักฐานที่ควรมี ได้แก่

(1) จัดทำรายการซื้อในแต่ละคราว

โดยมีข้อความระบุดังนี้

(ก) รายละเอียดชื่อสินค้าแต่ละรายการ

(ข) มูลค่าและปริมาณสินค้าแต่ละรายการ

(ค) ราคารวมสุทธิ

(2) สัญญาซื้อขาย (ถ้ามี)

• การกู้เงินจากธนาคารในนามกรรมการ

เนื่องจากติดเงื่อนไขที่ธนาคารไม่สามารถให้สินเชื่อต่อกิจการได้โดยตรง

และกรรมการมีภาระดอกเบี้ยจ่าย เอกสารหลักฐานที่ควรมี ได้แก่

(1)

มติที่ประชุมแจ้งความจำเป็นให้กรรมการไปกู้ธนาคารแทนกิจการ

(2) สัญญากู้เงิน

(ก) คู่สัญญาระหว่างธนาคารกับกรรมการ

(ข) คู่สัญญาระหว่างกรรมการกับกิจการ

(3)

หลักฐานการรับเงินกู้ยืมและการบันทึกบัญชีเจ้าหนี้

(4) หลักฐานที่กิจการจ่ายดอกเบี้ยให้แก่ธนาคาร

•

ค่าใช้จ่ายที่ผู้รับเงินไม่สามารถออกหลักฐานการรับเงินได้ เช่น

ค่าใช้จ่ายเดินทาง ค่า Taxi

ค่าจ้างคนส่งเอกสาร เป็นต้น เอกสารหลักฐานที่ควรมี ได้แก่

(1) มติที่ประชุม

หรือเอกสารหลักฐานการอนุมัติจากผู้มีอำนาจ ให้ถือเป็นรายจ่าย

(2) จัดทำใบรับรองแทนใบสำคัญรับเงิน

กรณีผู้รับเงินให้หลักฐานการรับเงินที่ไม่สมบูรณ์

•

การจ่ายค่าซื้อสินค้าหรือบริการเบ็ดเตล็ดที่ผู้รับเงินให้หลักฐานเพียงใบส่งของหรือใบเสร็จรับเงินที่มีรายการไม่สมบูรณ์

(อาทิ ไม่ระบุชื่อกิจการที่รับเงิน) เอกสารหลักฐานที่ควรมี ได้แก่

- จัดทำใบรับรองแทนใบสำคัญรับเงิน

กรณีผู้รับเงินไม่ออกหลักฐานการรับเงิน

และไม่ยอมให้หักภาษี ณ ที่จ่าย

• ค่าเช่าอาคาร/เงินกินเปล่า

เอกสารหลักฐานที่ควรมี ได้แก่

- จัดทำใบรับรองแทนใบสำคัญรับเงิน

• ค่าไฟฟ้า/ค่าน้ำประปาที่ไม่ใช่ชื่อกิจการ

เอกสารหลักฐานที่ควรมี ได้แก่

(ก) สัญญาเช่าอาคาร ซึ่งระบุให้ผู้เช่าเป็นผู้ชำระค่าไฟฟ้า

ค่าน้ำประปา

(ข) ควรติดต่อกับการไฟฟ้าฯ หรือการประปาฯ

เพื่อขอเพิ่มชื่อของบริษัทฯ ลงในใบกำกับภาษี โดยเพิ่มเติมข้อความว่า

"จ่ายชำระค่าบริการโดย บริษัท...“ ลงไปด้วย บริษัทฯ

มีสิทธินำภาษีซื้อตามใบกำกับภาษี ดังกล่าว ไปถือเป็นภาษีซื้อในการคำนวณภาษีมูลค่า

เพิ่มตามมาตรา 82/3 แห่งประมวลรัษฎากร ได้ (หนังสือที่ กค 0702/พ./1319 ลงวันที่

19 กุมภาพันธ์ พ.ศ. 2552)

•

ดอกเบี้ยเงินกู้ยืมที่มิได้กู้จากสถาบันการเงิน เอกสารหลักฐานที่ควรมี ได้แก่

(ก) สัญญากู้ยืมเงิน

(ข) หลักฐานการหักภาษี ณ ที่จ่าย

• เงินเดือนของเจ้าของกิจการ (รวมถึง

ค่าใช้จ่ายส่วนตัวของเจ้าของกิจการที่เบิกจ่ายจากกิจการ เช่น ค่าการศึกษาบุตร

เป็นต้น ซึ่งกำหนดรวมอยู่ในเงินเดือนของเจ้าของกิจการ) เอกสารหลักฐานที่ควรมี

ได้แก่

(ก)

สัญญาจ้างแรงงาน

(ข) หลักฐานการหักภาษี

ณ ที่จ่าย

•

เจ้าของกิจการให้ใช้สถานที่ที่อยู่อาศัยเป็นสถานประกอบการของกิจการหรือให้ใช้ทรัพย์สินโดยไม่คิดค่าตอบแทน

เอกสารหลักฐานที่ควรมี ได้แก่

-

หนังสือยินยอมให้ใช้สถานประกอบการ/ทรัพย์สิน (ทั้งนี้

ผู้ยินยอมให้ใช้สถานที่/ทรัพย์สิน

มีภาระภาษีเงินได้บุคคลธรรมดาจากการให้ใช้สถานที่/ทรัพย์สินโดยไม่คิดค่าตอบแทน)

•

กรณีเช่าสถานประกอบการโดยผู้รับเงินไม่ยอมให้หักภาษี ณ ที่จ่าย

เอกสารหลักฐานที่ควรมี ได้แก่

- สัญญาเช่าอาคาร (หากสัญญาเกิน 3 ปี

ต้องทำเป็นหนังสือและจดทะเบียนต่อพนักงานเจ้าหน้าที่ของกรมที่ดิน)

•

รายจ่ายที่เกี่ยวข้องกรณีเช่าสถานประกอบการซึ่งเป็นที่อยู่อาศัยของกรรมการด้วย

หรือกรณีใช้ทรัพย์สินร่วมกันกับกิจการหรือบุคคลอื่นเอกสารหลักฐานที่ควรมี ได้แก่

- สัญญาเช่า

หมายเหตุ

- ให้เฉลี่ยเป็นค่าใช้จ่ายของกิจการได้ตามเกณฑ์ที่เหมาะสม

-

ถ้าใบกำกับภาษีซื้อไม่ได้เป็นชื่อของผู้เช่า ภาษีซื้อขอคืนไม่ได้