สรุป บริการที่ให้จากต่างประเทศและได้มีการใช้บริการนั้นในประเทศไทย ตั้งแต่วันพุธที่ 1 กันยายน พ.ศ. 2564 เป็นต้นไป

บทความวันที่ 14 ก.พ. 2564 . เขียนโดย อจ.สุเทพ . เข้าชม 7245 ครั้ง

บทความวันที่ 14 ก.พ. 2564 . เขียนโดย อจ.สุเทพ . เข้าชม 7245 ครั้ง

สรุป บริการที่ให้จากต่างประเทศและได้มีการใช้บริการนั้นในประเทศไทย ตั้งแต่วันพุธที่ 1 กันยายน พ.ศ. 2564 เป็นต้นไป

บรรยายภาพ

บริการที่ให้จากต่างประเทศและได้มีการใช้บริการนั้นในประเทศไทย

เข้าลักษณะเป็นการให้บริการในราชอาณาจักร ตามมาตรา 77/2 วรรคสาม แห่งประเทศไทย (OUT to IN Activity)

1. การจ่ายค่าบริการระหว่างวันที่ 1 มกราคม พ.ศ. 2535

ถึงวันที่ 31 สิงหาคม พ.ศ. 2564

(1) แต่เดิมนับแต่วันที่ 1 มกราคม พ.ศ. 2535

เป็นมาจนถึงวันที่ 31 สิงหาคม พ.ศ. 2564 ซึ่งเป็นวันก่อนวันที่พระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร

(ฉบับที่ 53) พ.ศ. 2564 จะมีผลใช้บังคับ คือ วันพุธที่ 1 กันยายน พ.ศ. 2564 (วันที่

1 ของเดือนที่เจ็ดถัดจากเดือนที่ประกาศในราชกิจจานุเบกษา (วันที่ 10 กุมภาพันธ์ พ.ศ.

2564) เป็นต้นไป) ผู้จ่ายเงินค่าบริการไม่ว่าจะเป็นบุคคลใดในประเทศไทย

มีหน้าที่ต้องยื่นแบบ ภ.พ.36 เพื่อนำส่งภาษีมูลค่าเพิ่ม ภายในวันที่ 7

ของเดือนถัดจากเดือนที่จ่ายเงินค่าบริการ ตามมาตรา 83/6 (2) แห่งประมวลรัษฎากร

(2) สำหรับบุคคลอื่นใดที่มิใช่ผู้ประกอบการจดทะเบียน

ค่าภาษีมูลค่าเพิ่มที่ได้นำส่งตามแบบ ภ.พ.36 ถือเป็นต้นทุนหรือรายจ่าย หรือรับเป็นภาระในจำนวนภาษีมูลค่าเพิ่มที่ได้นำส่งไว้เอง

(3) สำหรับผู้ประกอบการจดทะเบียน ใบเสร็จรับเงินค่าภาษีมูลค่าเพิ่มที่ได้นำส่งตามแบบ

ภ.พ.36 ถือเป็นใบกำกับภาษี ตามมาตรา 86/14 แห่งประมวลรัษฎากร และให้ผู้ประกอบการจดทะเบียนมีสิทธินำจำนวนภาษีมูลค่าเพิ่มดังกล่าวไปถือเป็นภาษีซื้อตามมาตรา

77/1 (18) แห่งประมวลรัษฎากร เครดิตหักออกจากภาษีขายในการคำนวณภาษีมูลค่าเพิ่มตามมาตรา

82/3 แห่งประมวลรัษฎากร

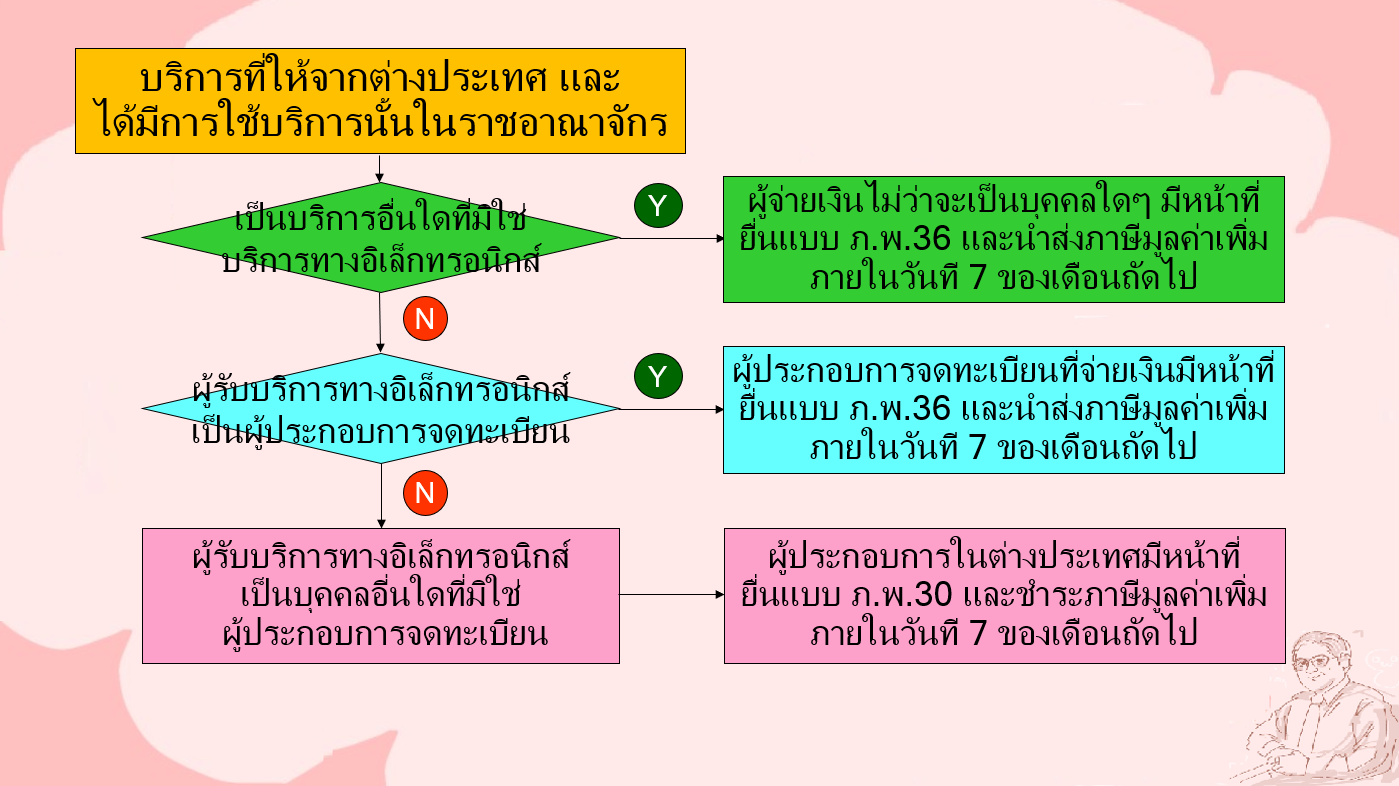

2. การจ่ายค่าบริการตั้งแต่วันพุธที่ 1 กันยายน พ.ศ. 2564 เป็นต้นไป

(1) ให้จำแนกบริการที่ให้จากต่างประเทศและได้มีการใช้บริการนั้นในประเทศไทย

เข้าลักษณะเป็นการให้บริการในราชอาณาจักร ตามมาตรา 77/2 วรรคสาม แห่งประเทศไทยดังกล่าวออกเป็น

2 กรณี ดังนี้

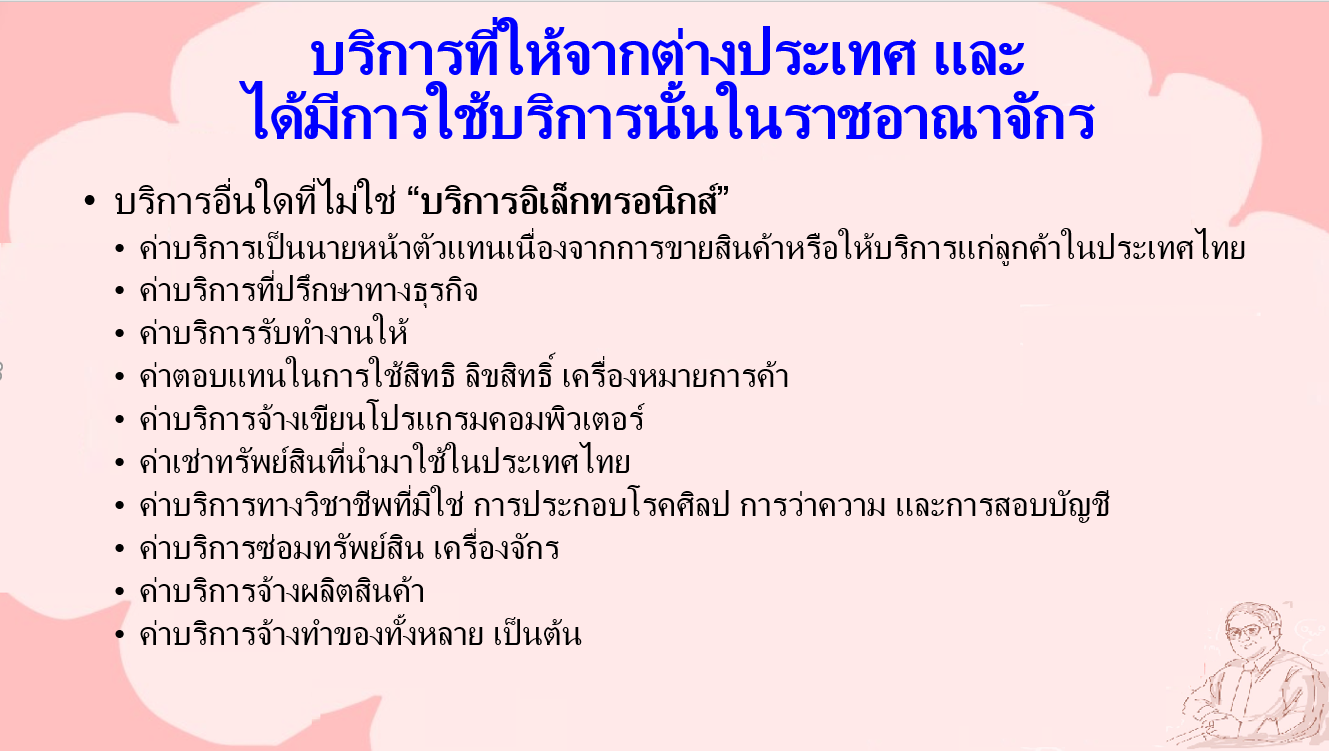

(ก) บริการอื่นใดที่มิใช่ “บริการทางอิเล็กทรอนิกส์”

และ

(ข) “บริการทางอิเล็กทรอนิกส์” หมายความว่า

บริการที่ส่งผ่านทางเครือข่ายอินเทอร์เน็ตหรือเครือข่ายทางอิเล็กทรอนิกส์อื่นใด

ซึ่งลักษณะของบริการเป็นไปโดยอัตโนมัติในสาระสำคัญ โดยบริการดังกล่าวไม่สามารถกระทำได้หากปราศจากเทคโนโลยีสารสนเทศ

(2) ให้จัดแบ่งกลุ่มผูจ่ายเงินค่า “บริการทางอิเล็กทรอนิกส์”

ออกเป็น 2 ประเภท ดังนี้

(ก) ผู้จ่ายเงินค่า “บริการทางอิเล็กทรอนิกส์”

ที่ผู้จ่ายเงินค่าบริการ “มิใช่ผู้ประกอบการจดทะเบียน” และ

(ข) “บริการทางอิเล็กทรอนิกส์” ที่ผู้จ่ายเงินค่าบริการเป็น

“ผู้ประกอบการจดทะเบียน”

(3) การเสียภาษีมูลค่าเพิ่มสำหรับบริการตั้งแต่วันพุธที่

1 กันยายน พ.ศ. 2564 เป็นต้นไป ไม่ว่าภาระหนี้สินนั้นจะเกิดขึ้นตั้งแต่เมื่อใด

(ก) สำหรับบริการอื่นใดที่ “มิใช่บริการทางอิเล็กทรอนิกส์”

จ่ายเงินค่าบริการไม่ว่าจะเป็นบุคคลใดในประเทศไทย มีหน้าที่ต้องยื่นแบบ ภ.พ.36

เพื่อนำส่งภาษีมูลค่าเพิ่ม ภายในวันที่ 7 ของเดือนถัดจากเดือนที่จ่ายเงินค่าบริการ

ตามมาตรา 83/6 (2) แห่งประมวลรัษฎากร

(ข) สำหรับค่า “บริการทางอิเล็กทรอนิกส์”

ที่จ่ายโดย “ผู้ประกอบการจดทะเบียน” ให้ผู้ประกอบการจดทะเบียนมีหน้าที่ต้องยื่นแบบ

ภ.พ.36 เพื่อนำส่งภาษีมูลค่าเพิ่ม ภายในวันที่ 7

ของเดือนถัดจากเดือนที่จ่ายเงินค่าบริการ ตามมาตรา 83/6 (2) แห่งประมวลรัษฎากร

โดยตนเอง

(ค) สำหรับค่า “บริการทางอิเล็กทรอนิกส์”

ที่จ่ายโดย “ผู้ที่มิใช่ประกอบการจดทะเบียน” ให้ผู้ประกอบการจดทะเบียนที่ได้ให้บริการในต่างประเทศมีหน้าที่เสียภาษีมูลค่าเพิ่ม

โดยยื่นแบบ ภ.พ.30 เพื่อชำระภาษีมูลค่าเพิ่มภายในวันที่ ตามมาตรา 83

แห่งประมวลรัษฎากร ทั้งนี้ ตามมาตรา 82/13 วรรคสอง แห่งประมวลรัษฎากร

ในกรณีผู้ประกอบการตาม (ค) ได้ให้บริการทางอิเล็กทรอนิกส์ผ่านอิเล็กทรอนิกส์ แพลตฟอร์ม โดยมีกระบวนการต่อเนื่องตั้งแต่การนำเสนอการให้บริการ การชำระค่าบริการ การส่งมอบ บริการ และการอื่นใดตามที่อธิบดีประกาศกำหนด ให้ผู้ประกอบการอิเล็กทรอนิกส์แพลตฟอร์ม มีหน้าที่เสียภาษีมูลค่าเพิ่มแทนผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์ทุกรายรวมกัน โดยไม่ต้องแยกรายละเอียดการให้บริการสำหรับผู้ประกอบการแต่ละราย และให้ผู้ประกอบการอิเล็กทรอนิกส์ แพลตฟอร์มมีหน้าที่และความรับผิดเช่นเดียวกับผู้ประกอบการ ทั้งนี้ ตามมาตรา 82/13 วรรคสาม แห่งประมวลรัษฎากร

ขอเรียนให้ทราบว่า กรมสรรพากรมีเครื่องมือที่สามารถเข้าถึงการมีรายรับในประเทศไทยของผู้ให้บริการจากต่างประเทศโดยสมบูรณ์แบบครับ ไม่ต้องกังวลเรื่องนี้ มิฉะนั้น จะออกกฎหมายมาจัดเก็บภาษีมูลค่าเพิ่มกรณีนี้ไม่ได้ครับ

มีประเด็นปัญหาสืบเนื่องต่อไปคือ

ต้องมีการเพิ่มค่าบริการอีกอย่างน้อย 7%

สำหรับผู้รับบริการที่ไม่ใช่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม

อย่างแน่แท้ทีเดียวเชียวครับ !!!! เป็นเวรเป็นกรรมของผู้บริโภคครับ

เพราะภาษีมูลค่าเพิ่มเป็นภาษีการบริโภคที่ผู้บริโภคต้องเป็นผู้รับภาระ (VAT is "Tax"

on consume.)