เรียนภาษีมูลค่าเพิ่มกับนักบัญชี ตอนที่ 7 โครงสร้างกฎหมายภาษีมูลค่าเพิ่ม: ผู้มีหน้าที่เสียภาษีมูลค่าเพิ่ม

บทความวันที่ 23 ม.ค. 2564 . เขียนโดย อจ.สุเทพ . เข้าชม 1301 ครั้ง

บทความวันที่ 23 ม.ค. 2564 . เขียนโดย อจ.สุเทพ . เข้าชม 1301 ครั้ง

เรียนภาษีมูลค่าเพิ่มกับนักบัญชี

ตอนที่

7

โครงสร้างกฎหมายภาษีมูลค่าเพิ่ม: ผู้มีหน้าที่เสียภาษีมูลค่าเพิ่ม

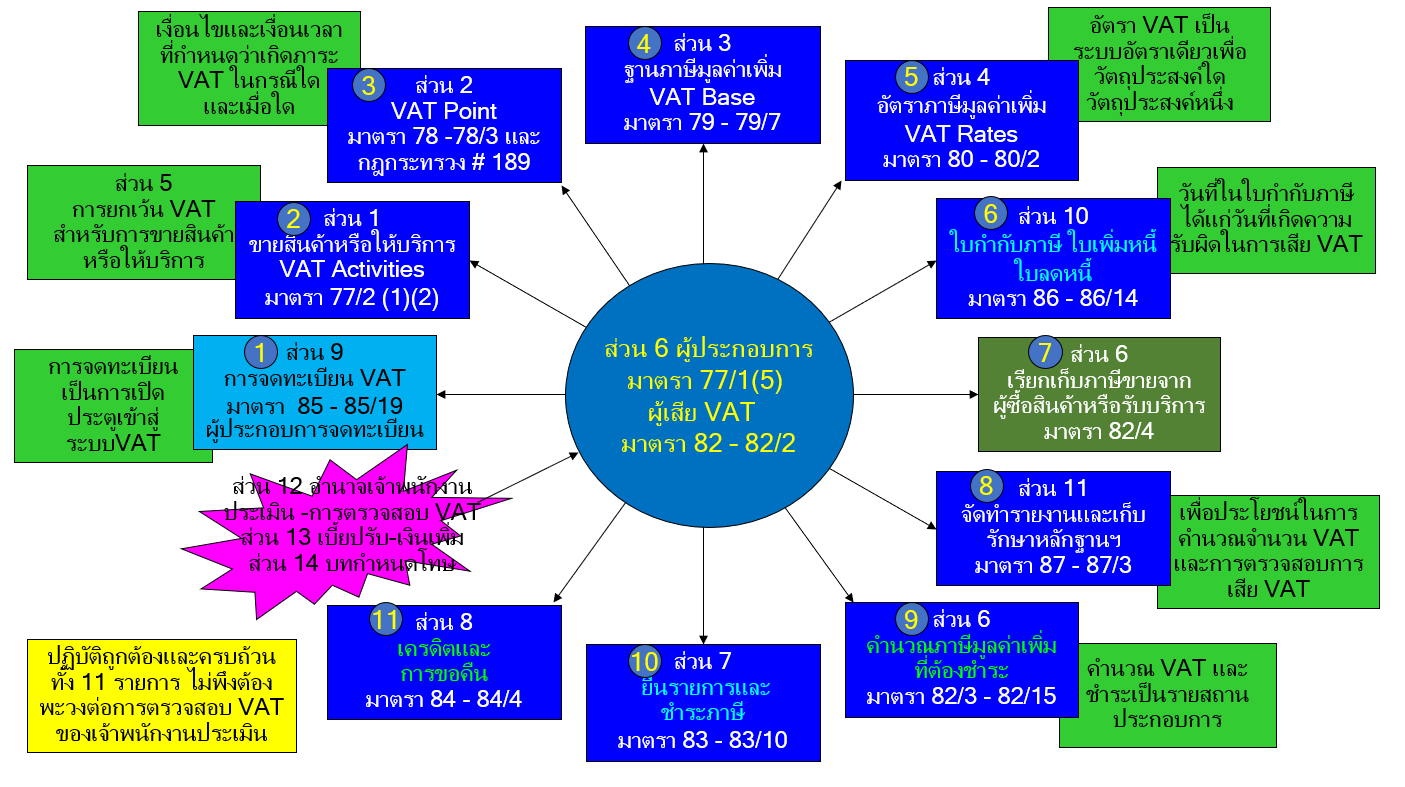

บทบัญญัติเกี่ยวกับ ผู้มีหน้าที่เสียภาษีมูลค่าเพิ่ม

เป็นไปตามมาตรา 82 มาตรา 82/1 และมาตรา 82/2

แห่งประมวลรัษฎากร เนื่องจากการประกอบกิจกรรมที่อยู่ในต้องเสียภาษีมูลค่าเพิ่มตามมาตรา

77/2 แห่งประมวล รวมทั้งผู้ที่ออกใบกำกับภาษี ใบเพิ่มหนี้

และใบลดหนี้โดยไม่มีสิทธิที่จะออกตามกฎหมาย ตามมาตรา 86/13

แห่งประมวลรัษฎากร ซึ่งอาจจำแนกผู้มีหน้าที่เสียภาษีมูลค่าเพิ่ม รัษฎากร ได้ดังนี้

1. ผู้ประกอบการ

2. ผู้นำเข้า

3.

ผู้ที่กฎหมายให้ถือว่ามีหน้าที่เสียภาษีมูลค่าเพิ่ม

4.

ผู้ที่ออกใบกำกับภาษี ใบเพิ่มหนี้ และใบลดหนี้โดยไม่มีสิทธิที่จะออกตามกฎหมาย

1. ผู้ประกอบการ

"ผู้ประกอบการ" หมายความว่า

บุคคลซึ่งขายสินค้าหรือให้บริการในทางธุรกิจหรือวิชาชีพ

ไม่ว่าการกระทำดังกล่าวจะได้รับประโยชน์ หรือค่าตอบแทนหรือไม่

และไม่ว่าจะได้จดทะเบียนภาษีมูลค่าเพิ่มแล้วหรือไม่ (มาตรา 77/1 (5)

แห่งประมวลรัษฎากร)

1.1 องค์ประกอบของผู้ประกอบการ

จากนิยามดังกล่าวอาจจำแนกองค์ประกอบของผู้ประกอบการได้ดังนี้

1.1.1 เป็นบุคคลใดๆ

ได้แก่

(1) บุคคลธรรมดา กองมรดก (มาตรา 77/1 (2) แห่งประมวลรัษฎากร)

(2) ห้างหุ้นส่วนสามัญ กองทุน หรือมูลนิธิที่มิใช่นิติบุคคล

หน่วยงานหรือกิจการของเอกชนที่กระทำโดยบุคคลธรรมดาตั้งแต่สองคนขึ้นไป

ที่มิใช่นิติบุคคล (มาตรา 77/1 (3) แห่งประมวลรัษฎากร)

(3) บริษัท หรือห้างหุ้นส่วนนิติบุคคลตามมาตรา 39 แห่งประมวลรัษฎากร

ซึ่งได้แก่

(ก)

บริษัทหรือห้างหุ้นส่วนนิติบุคคลทั้งที่ตั้งขึ้นตามกฎหมายไทย

(ข)

บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายของต่างประเทศ

(ค) กิจการที่ดำเนินเป็นทางค้าหรือหากำไรโดยรัฐบาลต่างประเทศ

องค์การของรัฐบาลต่างประเทศ หรือนิติบุคคลอื่นที่ตั้งขึ้นตามกฎหมายของต่างประเทศ

(ง) กิจการร่วมค้า

(จ) มูลนิธิหรือสมาคม

แต่ไม่รวมถึงมูลนิธิหรือสมาคมที่รัฐมนตรีว่าการกระทรวงการคลังประกาศกำหนดให้เป็นองค์การสาธารณกุศล

(มาตรา 77/1 (4) แห่งประมวลรัษฎากร) (4)

องค์การของรัฐบาล ตามมาตรา 2 แห่งประมวลรัษฎากร ซึ่งได้แก่

(ก)

องค์การของรัฐบาลตามกฎหมายว่าด้วยการจัดตั้งองค์การของรัฐบาล เช่น กระทรวงทบวง กรม

จังหวัด

(ข)

กิจการของรัฐที่จัดตั้งตามกฎหมายนั้น เช่น องค์การรัฐวิสาหกิจ เทศบาล สุขาภิบาล

องค์การบริหารราชการส่วนจังหวัด องค์การบริหารราชการส่วนตำบล กรุงเทพมหานคร

เมืองพัทยา

(ค)

หน่วยงานธุรกิจที่รัฐบาลเป็นเจ้าของซึ่งไม่มีฐานะเป็นนิติบุคคล

(5) สหกรณ์

(6)

องค์การอื่นที่กฎหมายกำหนดให้เป็นนิติบุคคล (มาตรา 77/1 (4)

แห่งประมวลรัษฎากร)

1.1.2 ประกอบกิจการขายสินค้า

หรือให้บริการในทางธุรกิจหรือวิชาชีพ ได้แก่ การขายสินค้า

หรือการให้บริการโดยมุ่งในทางการค้าหรือหากำไรอยู่เป็นปรกติธุรกิจ ทั้งนี้

ไม่ว่าจะได้รับประโยชน์หรือค่าตอบแทนหรือไม่ก็ตาม (มาตรา 77/2 แห่งประมวลรัษฎากร)

ระบบภาษีมูลค่าเพิ่มเน้นกิจการที่กระทำเป็นสำคัญ

ไม่ว่าบุคคลใดก็ตามที่ได้กระทำกิจการตามที่กฎหมายกำหนดในมาตรา 77/2

แห่งประมวลรัษฎากร ย่อมเป็นผู้มีหน้าที่เสียภาษี

1.1.3 การประกอบกิจการขายสินค้า

หรือให้บริการดังกล่าว ต้องเป็นการประกอบกิจการในประเทศไทยหรือในราชอาจักร

1.1.4 ผู้ประกอบการทุกรายมีหน้าที่ต้องเสียภาษีมูลค่าเพิ่มเสมอ

ไม่ว่าจะได้จดทะเบียนภาษีมูลค่าเพิ่มหรือไม่ ทั้งนี้

เว้นแต่จะได้มีบทบัญญัติยกเว้นภาษีมูลค่าเพิ่ม ตามมาตรา 81/1 แห่งประมวลรัษฎากร

หรือประกอบกิจการที่ได้รับยกเว้นภาษีมูลค่าเพิ่มตามมาตรา 81

แห่งประมวลรัษฎากร

1.2 ผู้ประกอบการจดทะเบียน

ผู้ประกอบการที่ได้จดทะเบียนภาษีมูลค่าเพิ่มตามมาตรา

85 หรือมาตรา 85/1 แห่งประมวลรัษฎากร

หรือที่ได้จดทะเบียนภาษีมูลค่าเพิ่มชั่วคราว ตามมาตรา 85/3 แห่งประมวลรัษฎากร

แล้วเรียกว่า "ผู้ประกอบการจดทะเบียน" (มาตรา 77/1 (6)

แห่งประมวลรัษฎากร)

การจดทะเบียนภาษีมูลค่าเพิ่มของผู้ประกอบการก่อให้เกิดสิทธิในทางภาษีมูลค่าเพิ่มแก่

ผู้ประกอบการจดทะเบียน ดังนี้

1.2.1 สิทธิในการออกใบกำกับภาษีเมื่อได้ขายสินค้าหรือให้บริการที่อยู่ในข่ายต้องเสียภาษีมูลค่า

เพิ่ม (มาตรา 86 แห่งประมวลรัษฎากร) ผู้ประกอบการจดทะเบียนเท่านั้นที่จะมีสิทธิออกใบกำกับภาษี

แต่อย่างไรก็ตาม ลำพังการจดทะเบียนภาษีมูลค่าเพิ่มจะยังไม่ก่อให้เกิดสิทธิแก่ผู้ประกอบ

การจดทะเบียนในอันที่จะออกใบกำกับภาษีได้โดยชอบตามกฎหมาย

หากแต่ต้องอยู่ภายใต้เงื่อนไขที่สำคัญอีกประการหนึ่ง คือ

ผู้ประกอบการจดทะเบียนต้องมีประกอบกิจการขายสินค้า หรือการให้บริการที่อยู่ในข่ายที่ต้องเสียภาษีมูลค่า

เพิ่มด้วย จึงจะเกิดสิทธิในการออกใบกำกับภาษีโดยสมบูรณ์

1.2.2 สิทธิที่จะเรียกเก็บภาษีขาย (มาตรา 82/4

แห่งประมวลรัษฎากร) เมื่อมีสิทธิตามกฎหมายที่จะออกใบกำกับภาษี

สำหรับการขายสินค้าหรือการให้บริการที่อยู่ในข่ายที่ต้องเสียภาษีมูลค่าเพิ่มแล้ว

กฎหมายภาษีมูลค่าเพิ่มได้รับรองสิทธิในการเรียกเก็บภาษีขายจากผู้ซื้อหรือผู้รับบริการของผู้ประกอบการจดทะเบียน

ทั้งนี้

เพื่อมิให้เกิดการโต้แย้งในระหว่างผู้ประกอบการจดทะเบียนที่เป็นผู้ขายสินค้าหรือผู้ให้บริการกับผู้ซื้อสินค้าหรือผู้รับบริการว่าหน้าที่ในการจัดเก็บภาษีเป็นของราชการกรมสรรพากร

ซึ่งอาจจะก่อเกิดความวุ่นวายสับสนได้

1.2.3 สิทธิที่จะนำภาษีซื้อไปหักออกจากภาษีขาย

(มาตรา 82/3 ประกอบมาตรา 77/1 (18) แห่งประมวลรัษฎากร)

สิทธิประการนี้กำหนดให้มีแก่เฉพาะผู้ประกอบการ

ที่ได้จดทะเบียนภาษีมูลค่าเพิ่มเท่านั้น ดังจะสังเกตได้จากบทนิยามศัพท์คำว่า “ภาษีซื้อ” ตามมาตรา 77/1 (18) แห่งประมวลรัษฎากร ซึ่งบัญญัติว่า

“ภาษีซื้อ” หมายความว่า

ภาษีมูลค่าเพิ่มที่ผู้ประกอบการจดทะเบียนถูกผู้ประกอบการจดทะเบียนอื่นเรียกเก็บตามมาตรา

82/4 และให้หมายความรวมถึง

(ก) ภาษีมูลค่าเพิ่มที่ผู้ประกอบการจดทะเบียนได้เสียเมื่อนำเข้า

(ข)

ภาษีมูลค่าเพิ่มที่ผู้ประกอบการจดทะเบียนได้เสียเนื่องจากได้รับโอนสินค้านำเข้าที่จำแนกประเภทไว้ในภาคว่าด้วยของที่ได้รับยกเว้นอากรตามกฎหมายว่าพิกัดอัตราศุลกากรตามมาตรา

82/15

(ค) ภาษีมูลค่าเพิ่มที่ได้นำส่งตามมาตรา 83/5

มาตรา 83/6 และมาตรา 83/7”

อนึ่ง ภาษีซื้อที่จะนำมาใช้ในการคำนวณภาษีมูลค่าเพิ่มต้องเป็นภาษีซื้อ

สำหรับระยะเวลาตั้งแต่ที่ผู้ประกอบการได้จดทะเบียนภาษีมูลค่าเพิ่มเป็นต้นไปเท่านั้น

จะนำภาษีซื้อที่เกิดข้อก่อนการจดทะเบียนภาษีมูลค่าเพิ่มมาหักออกจากภาษีขายไม่ได้

1.2.4 สิทธิที่จะขอคืนภาษีมูลค่าเพิ่ม

เพราะเหตุที่ผู้ประกอบการจดทะเบียนได้สิทธินำภาษีซื้อมาเครดิตหักออกจากภาษีขายในการคำนวณภาษีมูลค่าเพิ่มตามมาตรา

82/3 แห่งประมวลรัษฎากรดังกล่าว

ซึ่งผลการคำนวณภาษีมูลค่าเพิ่มในแต่ละเดือนภาษีอาจเกิดได้ทั้งในกรณีที่มียอดภาษีขายมากกว่าภาษีซื้อ

ผู้ประกอบการจดทะเบียนต้องชำระภาษีมูลค่าเพิ่มตามยอดที่แตกต่างนั้น และกรณีที่ในเดือนภาษีใดมียอดภาษีซื้อมากกว่าภาษีขาย

ผู้ประกอบการจดทะเบียนย่อมมีสิทธิขอคืนภาษีมูลค่าเพิ่มตามจำนวนที่แตกต่างนั้นตามมาตรา

84 แห่งประมวลรัษฎากร

1.2.5 สิทธิที่จะเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ

0 ตามมาตรา 80/1 แห่งประมวลรัษฎากร เป็นสิทธิเฉพาะตัวของผู้ประกอบการจดทะเบียนจดทะเบียนเท่านั้น

สำหรับผู้ประกอบการที่มิได้จดทะเบียนจะไม่ได้รับสิทธิดังกล่าว

ซึ่งอาจได้รับยกเว้นหากมีมูลค่าของฐานภาษีไม่เกิน 1,200,000 บาทต่อปี

หรืออาจต้องเสียภาษีมูลค่าเพิ่มอัตราร้อยละ 7.0 ของราคาสินค้าหรือค่าบริการต่อไป

1.3

ในกรณีผู้ประกอบการเป็นผู้อยู่นอกราชอาณาจักร

แต่มีผู้รับผิดชอบในการการประกอบกิจการในราชอาณาจักร

ให้ผู้มีหน้าที่รับผิดชอบในการประกอบกิจการ รวมตลอดถึง ลูกจ้าง

หรือผู้ทำการแทนซึ่งมีอำนาจในการจัดการแทนโดยตรงหรือโดยปริยายที่อยู่ในราชอาณาจักร

เป็นผู้มีหน้าที่เสียภาษีมูลค่าเพิ่ม

ร่วมกับผู้ประกอบการที่อยู่นอกราชอาณาจักรนั้นด้วย (มาตรา 82/2

แห่งประมวลรัษฎากร)

1.4

การประกอบกิจการขายสินค้า หรือให้บริการในราชอาณาจักรที่อยู่ในข่ายต้องเสียภาษีมูลค่าเพิ่มอาจจำแนกตามขนาดของมูลค่าของฐานภาษี

หรือรายรับจากการประกอบกิจการ ดังนี้

1.4.1 สำหรับการประกอบกิจการระหว่างวันที่

1 มกราคม พ.ศ. 2535 ถึงวันที่ 31 มีนาคม พ.ศ.

2542

(1)

กรณีผู้ประกอบการมีมูลค่าของฐานภาษีไม่เกิน 600,000 บาทต่อปี

(มูลค่าของฐานภาษีของกิจการขนาดย่อม) ให้ได้รับยกเว้นภาษีมูลค่าเพิ่ม (มาตรา

81/1 แห่งประมวลรัษฎากร และพระราชกฤษฎีกาฯ (ฉบับที่ 237) พ.ศ. 2534)

อย่างไรก็ตาม

ผู้ประกอบการดังกล่าวมีสิทธิยื่นแบบ ภ.พ.01

แจ้งต่ออธิบดีกรมสรรพากรเพื่อขอจดทะเบียนภาษีมูลค่าเพิ่ม

และเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 7.0 ของราคาสินค้า หรือค่าบริการ

โดยคำนวณภาษีมูลค่าเพิ่มที่ต้องชำระจาก ยอดภาษีขาย หักด้วยภาษีซื้อ

ในแต่ละเดือนภาษี ตามมาตรา 81/3 (2) แห่งประมวลรัษฎากร

(2)

ในกรณีที่ผู้ประกอบการมิได้ใช้สิทธิขอเสียภาษีมูลค่าเพิ่มตาม (1) ดังกล่าว

หากต่อมาในปีใดผู้ประกอบการมีมูลค่าของฐานภาษีต่อปีเกินกว่า 600,000 บาท

ผู้ประกอบการนั้น ต้องยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่มตามแบบ ภ.พ.01 ภายใน 30

วัน นับแต่วันที่มีมูลค่าของฐานภาษีเกินกว่า 600,000 บาท

โดยจะใช้สิทธิเลือกเสียภาษีมูลค่าเพิ่ม (กึ่งเต็มรูปแบบ) ในอัตราร้อยละ 1.5

ของมูลค่าของฐานภาษีในแต่ละเดือนภาษี ตามมาตรา

82/16 แห่งประมวลรัษฎากร

หรือจะเลือกขอเสียภาษีมูลค่าเพิ่ม ในอัตราร้อยละ 7.0

ของราคาสินค้าหรือค่าบริการ โดยคำนวณภาษีมูลค่าเพิ่มที่ต้องชำระจากยอดภาษีขาย

หักด้วยภาษีซื้อในแต่ละเดือนภาษีก็ได้

ในระหว่างที่ผู้ประกอบการมีมูลค่าของฐานภาษีต่อปีเกินกว่า

600,000 บาท แต่ไม่เกิน 1,200,000 บาท

ผู้ประกอบการได้ใช้สิทธิเลือกเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 1.5

ของมูลค่าของฐานภาษีในแต่ละเดือนภาษี ตามมาตรา 82/16 แห่งประมวลรัษฎากร

นั้น จะใช้สิทธิแจ้งขอเปลี่ยนไปเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 7.0

ของราคาสินค้า หรือค่าบริการ โดยคำนวณภาษีมูลค่าเพิ่มที่ต้องชำระจาก

ยอดภาษีขายหักด้วยภาษีซื้อในแต่ละเดือนภาษีก็ได้

และเมื่อได้ใช้สิทธิเลือกเสียภาษีมูลค่าเพิ่มแล้ว

ผู้ประกอบการจะขอกลับไปใช้สิทธิเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 1.5

ของมูลค่าของฐานภาษีไม่ได้อีกต่อไป (มาตรา 82/17 แห่งประมวลรัษฎากร)

(3)

ในกรณีที่ผู้ประกอบการใช้สิทธิเลือกเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 1.5

ของมูลค่าของฐานภาษีในแต่ละเดือนภาษี ตาม (2) ดังกล่าว หากต่อมาในปีใดผู้ประกอบการมีมูลค่าของฐานภาษีเกินกว่า

1,200,000 บาท ผู้ประกอบการต้องยื่นแบบ ภ.พ.09

ขอเปลี่ยนแปลงการเสียภาษีมูลค่าเพิ่มจากร้อยละ 1.5 เป็นร้อยละ 10 ภายใน 15 วันนับแต่วันที่มีมูลค่าของฐานภาษีเกินกว่า

1,200,000 บาท (มาตรา 82/18

แห่งประมวลรัษฎากร)

(4) กรณีที่ผู้ประกอบการจดทะเบียน

ไม่ว่าจะเป็นผู้มีหน้าที่เสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 1.5 หรือร้อยละ 7.0

ประสงค์จะถอนทะเบียนภาษีมูลค่าเพิ่ม

จะกระทำได้เฉพาะในกรณีที่ผู้ประกอบการจดทะเบียนนั้นๆ

มีมูลค่าของฐานภาษีต่อปีไม่เกิน 600,000 บาท ติดต่อกันเป็นเวลา 3 ปี

(มาตรา 85/10 แห่งประมวลรัษฎากร)

1.4.2 สำหรับการประกอบกิจการตั้งแต่วันที่

1 เมษายน 2542 ถึงวันที่ 31 มีนาคม พ.ศ. 2548

(1) ได้มีการตราพระราชกฤษฎีกา

ออกตามความในประมาลรัษฎากร ว่าด้วยการกำหนดมูลค่าของฐานภาษีของกิจการขนาดย่อม

ซึ่งได้รับยกเว้นภาษีมูลค่าเพิ่ม (ฉบับที่ 354) พ.ศ. 2542 ยกเลิกพระราชกฤษฎีกา

ออกตามความในประมวลรัษฎากร (ฉบับที่ 237) พ.ศ. 2534

และขยายมูลค่าของฐานภาษีของกิจการขนาดย่อมซึ่งได้รับยกเว้นภาษีมูลค่าเพิ่ม จากเดิมมูลค่าของฐานภาษีต่อปีไม่เกิน

600,000 บาท เป็นมูลค่าของฐานภาษีต่อปีไม่เกิน 1,200,000 บาท

(2)

ผลของพระราชกฤษฎีกาฯ ฉบับดังกล่าว

ทำให้การประกอบกิจการที่มีมูลค่าของฐานภาษีต่อปีไม่เกิน 1,200,000 บาท

ได้รับยกเว้นภาษีมูลค่าเพิ่ม รวมทั้งผู้ประกอบการจดทะเบียนที่มีมูลค่าของฐานภาษีต่อปีเกินกว่า

600,000 บาท แต่ไม่เกิน 1,200,000 บาท ซึ่งเลือกเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ

1.5 ของมูลค่าของฐานภาษี ก็ได้สิทธิยกเว้นภาษีมูลค่าเพิ่ม

สำหรับการประกอบการตั้งแต่วันที่ 1 เมษายน 2542 เป็นต้นไป ด้วยเช่นเดียวกัน

(3)

ในปีภาษีใดที่ผู้ประกอบการมีมูลค่าของฐานภาษีต่อปีเกินกว่า 1,200,000 บาท

ผู้ประกอบการต้องยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่มตามแบบ ภ.พ.01 ภายใน 30 วัน

นับแต่วันที่มีมูลค่าของฐานภาษีเกินกว่า 1,200,000 บาท

โดยคำนวณภาษีมูลค่าเพิ่มที่ต้องชำระจากยอดภาษีขายหักด้วยภาษีซื้อ ในแต่ละเดือนภาษี

1.4.3 สำหรับการประกอบกิจการตั้งแต่วันที่

1 เมษายน พ.ศ. 2548 เป็นต้นไป

(1) ได้มีการตราพระราชกฤษฎีกา

ออกตามความในประมวลรัษฎากร (ฉบับที่ 432) พ.ศ. 2548

ว่าด้วยการกำหนดมูลค่าของฐานภาษีของกิจการขนาดย่อม

ซึ่งได้รับยกเว้นภาษีมูลค่าเพิ่ม ยกเลิกพระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร

(ฉบับที่ 354) พ.ศ. 2542 และขยายมูลค่าของฐานภาษีของกิจการขนาดย่อมซึ่งได้รับยกเว้นภาษีมูลค่าเพิ่ม

จากเดิมมูลค่าของฐานภาษีต่อปีไม่เกิน 1,200,000 บาท เป็นต่อปีไม่เกิน 1,800,000

บาทต่อปี

(2) กรณีที่ในปีใดที่ผู้ประกอบการมีมูลค่าของฐานภาษีต่อปีเกินกว่า

1,800,000 บาท ผู้ประกอบการต้องยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่มตามแบบ ภ.พ.01

ภายใน 30 วัน นับแต่วันที่มีมูลค่าของฐานภาษีเกินกว่า 1,800,000 บาท

โดยคำนวณภาษีมูลค่าเพิ่มที่ต้องชำระจากยอดภาษีขายหักด้วยภาษีซื้อ ในแต่ละเดือนภาษี

1.4.4 กรณีที่ผู้ประกอบการจดทะเบียน

ซึ่งเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 7.0 ประสงค์จะถอนทะเบียนภาษีมูลค่าเพิ่ม

จะกระทำได้เฉพาะในกรณีที่ผู้ประกอบการจดทะเบียนนั้นๆ

มีมูลค่าของฐานภาษีต่อปีไม่เกิน 1,800,000 บาท ติดต่อกันเป็นเวลา 3 ปี (มาตรา

85/10 แห่งประมวลรัษฎากร)

หมายเหตุ

1. คำว่า "ปี" หมายความว่า

(1) ในกรณีที่ผู้ประกอบการเป็นบุคคลธรรมดา หรือคณะบุคคลที่มิใช่นิติบุคคลให้นับตามปีปฏิทิน

(ประดิทิน) เว้นแต่ในกรณีที่เริ่มประกอบกิจการที่ต้องเสียภาษีมูลค่าเพิ่ม

ให้เริ่มนับตั้งแต่วันเริ่มประกอบกิจการถึงวันสิ้นปีปฏิทิน

(2) ในกรณีที่ผู้ประกอบการเป็นนิติบุคคล

ให้นับตามรอบระยะเวลาบัญชี เว้นแต่ในกรณีที่เริ่มประกอบกิจการที่ต้องเสียภาษีมูลค่าเพิ่ม

ให้เริ่มนับตั้งแต่วันเริ่มประกอบกิจการถึงวันสิ้นรอบระยะเวลาบัญชี (มาตรา 5

แห่งพระราชกฤษฎีกาฯ (ฉบับที่ 237))

2. คำว่า “ประเทศไทยหรือราชอาณาจักร”

หมายความว่า

(1) เขตภาคพื้นทวีปที่เป็นอาณาเขตของประเทศไทย

และทะเลอาณาเขต

(2) เขตไหล่ทวีปที่เป็นสิทธิของประเทศไทย

ตามหลักกฎหมายระหว่างประเทศที่ยอมรับนับถือกันโดยทั่วไป ซึ่งได้แก่

เขตไหล่ทวีปตามกฎหมายระหว่างประเทศ โดยวัตจากจุดที่น้ำทะเลลงต่ำสุดออกไป 12

ไมล์ทะเล

(3) เขตไหล่ทวีปตามความตกลงระหว่างประเทศ

ได้แก่ เขตเศรษฐกิจเฉพาะ โดยวัดจากจุดที่น้ำทะเลลงต่ำสุดออกไป 200 ไมล์ทะเล (มาตรา

2 แห่งประมวลรัษฎากร)

2. ผู้นำเข้า

ตามมาตรา 77/1 (11)

แห่งประมวลรัษฎากร ได้กำหนดนิยามศัพท์คำว่า “ผู้นำเข้า” และ “นำเข้า”

ดังต่อไปนี้

"(11) "ผู้นำเข้า"

หมายความว่า ผู้ประกอบการหรือบุคคลอื่นซึ่งนำเข้า

(12) "นำเข้า"

หมายความว่า นำสินค้าเข้ามาในราชอาณาจักร และให้หมายความรวมถึงการนำสินค้าที่ต้องเสียภาษีอากรขาเข้า

หรือที่ได้รับยกเว้นอากรขาเข้าตามกฎหมายว่าด้วยศุลกากรออกจากเขตปลอดอากรโดยมิใช่เพื่อส่งออกด้วย”

จากบทบัญญัติดังกล่าวอาจจำแนกผู้นำเข้าได้ดังนี้

2.1 ในการนำสินค้าเฉพาะสินค้าที่มีรูปร่าง ที่ต้องเสียอากรขาเข้า

ตามกฎหมายว่าด้วยพิกัดอัตราศุลกากร เข้ามาจากต่างประเทศ หรือการนำสินค้าที่ต้องเสียภาษีอากรขาเข้า

หรือที่ได้รับยกเว้นอากรขาเข้าตามกฎหมายว่าด้วยศุลกากรออกจากเขตปลอดอากรโดยมิใช่เพื่อส่งออก

ทั้งนี้ ไม่ว่าผู้นำเข้าจะเป็นผู้ประกอบการ หรือบุคคลอื่นใดก็ตาม มีหน้าที่ต้องยื่นใบขนสินค้าขาเข้าตามแบบที่อธิบดีกรมศุลกากรกำหนดต่อเจ้าพนักงานศุลกากร

ณ ด่านศุลกากรตามที่กำหนดในกฎหมายว่าด้วยศุลกากร และชำระภาษีมูลค่าเพิ่มในอัตราร้อยละ

7.0 ของฐานภาษีจากการนำเข้า ต่อเจ้าพนักงานศุลกากร

พร้อมกับการชำระอากรขาเข้าตามกฎหมายว่าด้วยศุลกากร ตามมาตรา 83/8 วรรคแรก แห่งประมวลรัษฎากร

2.2 สำหรับผู้นำเข้าที่เป็นผู้ประกอบการจดทะเบียนสามารถนำภาษีมูลค่าเพิ่มที่ได้จ่ายตามหลักฐานใบเสร็จรับเงินของกรมศุลกากร

มาถือเป็นภาษีซื้อตามมาตรา 77/1 (18) แห่งประมวลรัษฎากร เพื่อหักออกจากภาษีขาย

ในการคำนวณภาษีมูลค่าเพิ่มที่ต้องชำระในเดือนที่ได้จ่ายค่าภาษีมูลค่าเพิ่มไปดังกล่าว

2.3 ในกรณีผู้บริโภคเป็นผู้นำเข้า

ผู้บริโภคย่อมตกเป็นผู้รับภาระภาษีมูลค่าเพื่ออันได้จ่ายไปนั้น

3.

ผู้ที่กฎหมายให้ถือว่ามีหน้าที่เสียภาษีมูลค่าเพิ่ม

เพื่อประโยชน์ในการจัดเก็บภาษีมูลค่าเพิ่มให้บุคคลดังต่อไปนี้

เป็นผู้มีหน้าที่เสียภาษีมูลค่าเพิ่มด้วย (มาตรา 82/1 แห่งประมวลรัษฎากร)

3.1

ในกรณีที่ผู้ประกอบการอยู่นอกราชอาณาจักร และได้ขายสินค้าหรือให้บริการในราช

อาณาจักรเป็นปกติธุระ โดยมีตัวแทนอยู่ในราชอาณาจักร ให้ตัวแทนดังกล่าว

เป็นผู้มีหน้าที่เสียภาษีมูลค่าเพิ่ม

(ร่วมกับผู้ประกอบการที่อยู่นอกราชอาณาจักรนั้น) ด้วย

3.2

ในกรณีการขายสินค้า หรือการให้บริการที่ได้เสียภาษีมูลค่าเพิ่ม ในอัตราร้อยละ 0 ตามมาตรา

80/1(5) แห่งประมวลรัษฎากร

ถ้าภายหลังได้มีการโอนกรรมสิทธิ์ในบริการนี้

ไปให้กับบุคคลที่มิใช่องค์การสหประชาชาติ ทบวงการชำนัญพิเศษของสหประชาชาติ สถานเอกอัครราชทูต สถานทูต สถานกงสุลใหญ่

สถานกงสุล ให้ผู้รับโอนสินค้าหรือสิทธิในบริการดังกล่าว

เป็นผู้มีหน้าที่เสียภาษีมูลค่าเพิ่มด้วย

กรณีนี้เป็นกรณีที่กฎหมายเปลี่ยนตัวผู้มีหน้าที่เสียภาษีมูลค่าเพิ่มจากองค์การสหประชาชาติ

ทบวงการชำนัญพิเศษของสหประชาชาติ

สถานเอกอัครราชทูต สถานทูต

สถานกงสุลใหญ่ สถานกงสุล ซึ่งโดยทั่วไปได้รับยกเว้นไม่ต้องเสียภาษีอากรตามประมวลรัษฎากร

เป็นผู้รับโอนสินค้าดังกล่าว

3.3

ในกรณีสินค้านำเข้า

ที่จำแนกประเภทไว้ในภาคว่าด้วยของที่ได้รับยกเว้นอากรตามกฎหมายว่าด้วยพิกัดอัตราศุลกากร

ซึ่งได้รับยกเว้นภาษีมูลค่าเพิ่มตามมาตรา 81 (2) แห่งประมวลรัษฎากร

ถ้าภายหลังสินค้านั้นต้องเสียอากรตามกฎหมายว่าด้วยพิกัดอัตราศุลกากร

ให้บุคคลดังต่อไปนี้เป็นผู้มีหน้าที่เสียภาษีมูลค่าเพิ่มด้วย

3.3.1 ผู้ที่มีความรับผิดตามกฎมายว่าด้วยพิกัดอัตราศุลกากร

3.3.2 ผู้รับโอนสินค้า

ในกรณีที่มีการโอนสินค้าดังกล่าว

กรณีรับโอนสินค้าตาม 3.3.2 ถือเป็นกรณีที่กฎหมายเปลี่ยนตัวผู้มีหน้าที่เสียภาษีมูลค่าเพิ่มเช่นเดียวกับกรณีตามข้อ

3.2 ข้างต้น

3.4

ในกรณีที่มีการควบเข้ากัน

ให้ผู้ที่ควบเข้ากันและผู้ประกอบการใหม่เป็นผู้มีหน้าที่เสียภาษีมูลค่าเพิ่มด้วย

ผู้ประกอบการจดทะเบียนซึ่งเป็นนิติบุคคลใดประสงค์จะควบเข้ากัน

ให้ผู้ประกอบการจดทะเบียนนั้น แจ้งการเลิกประกอบกิจการตามมาตรา 85/15

แห่งประมวลรัษฎากร ตามแบบ ภ.พ.09

และให้นิติบุคคลใหม่ซึ่งได้ควบเข้ากันยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่ม

ภายในสิบห้าวันนับแต่วันที่ได้จดทะเบียนนิติบุคคลใหม่ (มาตรา 85/14

แห่งประมวลรัษฎากร)

3.5 ในกรณีโอนกิจการ

ให้ผู้โอนและผู้รับโอนเป็นผู้มีหน้าที่เสียภาษีมูลค่าเพิ่มด้วย

ผู้ประกอบกาจดทะเบียนใด

ประสงค์จะโอนกิจการบางส่วนหรือทั้งหมด

ให้ผู้ประกอบการจดทะเบียนนั้นแจ้งการโอนกิจการ

และการเปลี่ยนแปลงรายการทะเบียนภาษีมูลค่าเพิ่ม ถ้ามี หรือแจ้งการโอนและแจ้งการเลิกประกอบกิจการตามมาตรา

85/15 แห่งประมวลรัษฎากร แล้วแต่กรณี ตามแบบ ภ.พ.09 ณ

สถานที่ที่ได้จดทะเบียนภาษีมูลค่าเพิ่มไว้ ก่อนวันโอนกิจการไม่น้อยกว่าสิบห้าวัน

ในกรณีที่ผู้รับโอนกิจการเป็นผู้ประกอบการจดทะเบียน

ให้ผู้รับโอนแจ้งการรับโอนกิจการ และการเปลี่ยนแปลงรายการทะเบียนภาษีมูลค่าเพิ่ม ถ้ามี

ณ สถานที่ที่ผู้รับโอนได้จะทะเบียนภาษีมูลค่า เพิ่มไว้ไม่น้อยกว่าสิบห้าวันก่อนวันรับโอนกิจการ

และในกรณีที่ผู้รับโอนไม่ใช่ผู้ประกอบการจดทะเบียน

ให้ผู้รับโอนยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่มไม่น้อยกว่าสิบห้าวันก่อนวันรับโอนกิจการ

และเมื่อได้ยื่นคำขอแล้วให้ผู้รับโอนประกอบกิจการดังกล่าวต่อเนื่องไปพลางก่อนได้

ในกรณีที่โอนกิจการทั้งหมด

ให้ผู้ประกอบการจดทะเบียนที่เลิกกิจการคืนใบทะเบียนภาษี มูลค่าเพิ่ม ณ

สถานที่ที่ได้จดทะเบียนภาษีมูลค่าเพิ่มไว้ พร้อมกับการแจ้งเลิกประกอบกิจการ (มาตรา

85/14 แห่งประมวลรัษฎากร)

4. ผู้ที่ออกใบกำกับภาษี ใบเพิ่มหนี้ และใบลดหนี้โดยไม่มีสิทธิที่จะออกตามกฎหมาย

ตามมาตรา 86/13 แห่งประมวลรัษฎากร กำหนดออกใบกำกับภาษี

ใบเพิ่มหนี้ หรือใบลดหนี้ โดยไม่มีสิทธิที่จะออกตามกฎหมาย

บุคคลนั้นต้องรับผิดในภาษีมูลค่าเพิ่มตามจำนวนที่ปรากฏในใบกำกับภาษี ใบเพิ่มหนี้

หรือใบลดหนี้นั้นเสมือนเป็นผู้ประกอบการจดทะเบียน และให้ผู้ที่ออกใบกำกับภาษี

ใบเพิ่มหนี้ หรือใบลดหนี้ โดยไม่มีสิทธิที่จะออกตามกฎหมาย นั้น ต้องรับผิดในภาษีมูลค่าเพิ่มตามจำนวนที่ปรากฏในใบกำกับภาษี

ใบเพิ่มหนี้ หรือใบลดหนี้นั้นเสมือนเป็นผู้ประกอบการจดทะเบียน

จากบทบัญญัติดังกล่าวอาจจำแนกผู้ออกใบกำกับภาษี

ใบเพิ่มหนี้ และใบลดหนี้โดยไม่มีสิทธิที่จะออกตามกฎหมายได้ดังนี้

4.1 ผู้ที่ไม่มีสิทธิที่จะอออใบกำกับภาษี

ตามมาตรา

86/13 แห่งประมวลรัษฎากร กำหนดห้ามมิให้บุคคลซึ่งมิใช่ผู้ประกอบการจดทะเบียนหรือมิใช่ผู้มีสิทธิออกใบกำกับภาษีได้ตามหมวดนี้

ออกใบกำกับภาษี ใบเพิ่มหนี้ หรือใบลดหนี้

กรณีที่บุคคลใดออกใบกำกับภาษี

ใบเพิ่มหนี้ หรือใบลดหนี้ โดยไม่มีสิทธิที่จะออกตามกฎหมาย

บุคคลนั้นต้องรับผิดในภาษีมูลค่าเพิ่มตามจำนวนที่ปรากฏในใบกำกับภาษี ใบเพิ่มหนี้

หรือใบลดหนี้นั้นเสมือนเป็นผู้ประกอบการจดทะเบียน

4.1.1 ผู้ประกอบการที่มีหน้าที่จดทะเบียนภาษีมูลค่าเพิ่ม

แต่มิได้จดทะเบียนภาษีมูลค่าเพิ่ม ตามมาตรา 85

หรือมาตรา 85/1

หรือที่ได้จดทะเบียนภาษีมูลค่าเพิ่มชั่วคราว ตามมาตรา 85/3 แห่งประมวลรัษฎากร

4.1.2 ผู้ประกอบการจดทะเบียนดังต่อไปนี้ห้ามออกใบกำกับภาษี

ทั้งนี้ ตามมาตรา 86/1 แห่งประมวลรัษฎากร)

(1)

ผู้ประกอบการจดทะเบียนที่อยู่นอกราชอาณาจักร

และได้ให้ตัวแทนของตนออกใบกำกับภาษีแทนตนตามมาตรา 86/2 แห่งประมวลรัษฎากร

(2)

ผู้ประกอบการจดทะเบียนที่ทรัพย์สินถูกนำออกขายทอดตลาด หรือขายโดยวิธีอื่น โดยบุคคลอื่นตามมาตรา

83/5 แห่งประมวลรัษฎากร

(3)

ผู้ประกอบการจดทะเบียนตามที่กำหนดโดยพระราชกฤษฎีกาที่ออกตามมาตรา 83/6 (3)

แห่งประมวลรัษฎากร

4.1.3 ผู้ประกอบการจดทะเบียนออกใบกำกับภาษีในกรณีดังต่อไปนี้

ถือว่า เป็นผู้ออกใบกำกับภาษีโดยไม่มีสิทธิที่จะออกตามกฎหมาย

(1) ผู้ประกอบการจดทะเบียนออกใบกำกับภาษีสำหรับการขายสินค้าหรือการให้บริการซ้ำกับใบกำกับภาษีฉบับเดิมที่ออกใบลดหนี้ที่ไม่เป็นไปตามเงื่อนไขตามมาตรา

82/10 แห่งประมวลรัษฎากร

(2) ผู้ประกอบการจดทะเบียนออกใบกำกับภาษีสำหรับการขายสินค้าหรือการให้บริการที่ไม่อยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่ม

(3) ผู้ประกอบการจดทะเบียนออกใบกำกับภาษีออกใบกำกับภาษีแบบเต็มรูปภายหลังวันที่เกิดความรับผิดในการเสียภาษีมูลค่าเพิ่ม

(4)

ผู้ประกอบการจดทะเบียนออกใบกำกับภาษีออกใบกำกับภาษีแบบเต็มรูปแทนใบกำกับภาษีอย่างย่อภายหลังวันที่ออกใบกำกับภาษีอย่างย่อ

(5)

ผู้ประกอบการจดทะเบียนออกใบกำกับภาษีโดยไม่มีกิจกรรมการขายสินค้าหรือให้บริการที่อยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่มรองรับ

(ใบกำกับปลอม)

(6) ผู้ประกอบการจดทะเบียนออกใบกำกับภาษีสำหรับการขายสินค้าหรือการให้บริการที่อยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่ม

แต่ระบุรายการสินค้าหรือบริการที่ไม่ตรงต่อความเป็นจริง (ใบกำกับปลอม)

(7) ผู้ประกอบการจดทะเบียนออกใบกำกับภาษีสำหรับการขายสินค้าหรือการให้บริการที่อยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่ม

แต่ระบุชื่อผู้ซื้อสินค้าหรือบริการที่เป็นเท็จ (ใบกำกับปลอม)

(8) ผู้ประกอบการจดทะเบียนออกใบกำกับภาษีสำหรับขายสินค้าหรือให้บริการที่อยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่ม

แต่ระบุจำนวนมูลค่าของสินค้าหรือบริการ และจำนวนภาษีมูลค่าเพิ่มที่ไม่ตรงต่อความเป็นจริงโดยทุจริต

(ใบกำกับปลอม)

4.1.4 ผู้ประกอบการดังต่อไปนี้

ออกใบเพิ่มหนี้ หรือใบลดหนี้โดยไม่มีสิทธิที่จะออกตามกฎหมาย

(1)

ผู้ประกอบการที่มิได้เป็นผู้ประกอบการจดทะเบียน

(2)

ผู้ประกอบการจดทะเบียนออกใบเพิ่มหนี้ หรือใบลดหนี้ที่ไม่เป็นไปตามเงื่อนไขตามมาตรา

82/9 หรือมาตรา 82/10 แห่งประมวลรัษฎากร แล้วแต่กรณี

4.1.5 กรณีที่บุคคลใดออกใบกำกับภาษี ใบเพิ่มหนี้

หรือใบลดหนี้ โดยไม่มีสิทธิที่จะออกตามกฎหมาย บุคคลนั้นต้องรับผิดในภาษีมูลค่าเพิ่มตามจำนวนที่ปรากฏในใบกำกับภาษี

ใบเพิ่มหนี้ หรือใบลดหนี้นั้นเสมือนเป็นผู้ประกอบการจดทะเบียน ตามมาตรา 86/13

แห่งประมวลรัษฎากร แล้ว ยังต้องรับผิดเบี้ยปรับ และระวางโทษทางอาญาดังต่อไปนี้

(1) ต้องรับผิดเสียเบี้ยปรับอีกสองเท่าของจำนวนภาษีตามใบกำกับภาษี

ใบเพิ่มหนี้ หรือใบลดหนี้นั้น ตามมาตรา 89 (6) แห่งประมวลรัษฎากร

(2) ต้องระวางโทษจำคุกตั้งแต่สามเดือนถึงเจ็ดปี และปรับตั้งแต่สองพันบาทถึงสองแสนบาท ตามมาตรา 90/4 (3) แห่งประมวลรัษฎากร