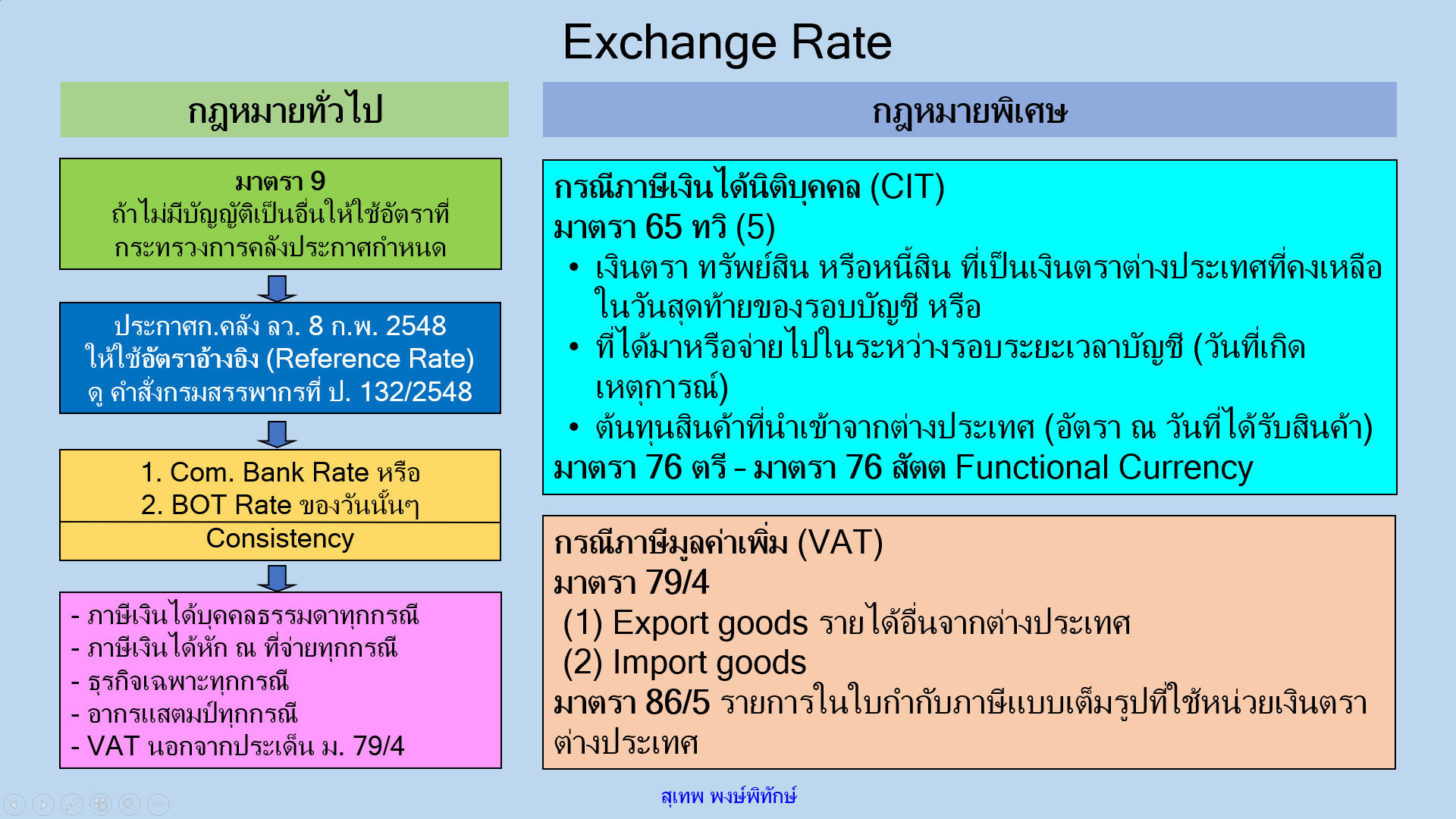

ความสัมพันธ์ของระบบภาษีมูลค่าเพิ่มและภาษีธุรกิจเฉพาะ

บทความวันที่ 17 ม.ค. 2564 . เขียนโดย อจ.สุเทพ . เข้าชม 4529 ครั้ง

บทความวันที่ 17 ม.ค. 2564 . เขียนโดย อจ.สุเทพ . เข้าชม 4529 ครั้ง

ความมพันธ์ของระบบภาษีมูลค่าเพิ่มและภาษีธุรกิจเฉพาะ

ระบบภาษีมูลค่าเพิ่มและระบบภาษีธุรกิจเฉพาะ

เป็นระบบภาษีที่เป็นฝาแฝดคู่ขนาน ที่ไม่อาจแยกศึกษาต่างหากจากกัน เพราะต่างพัฒนาจากระบบภาษีการค้า

(BT:

Business Tax) ตามหมวด 4 ภาษีการค้า ในลักษณ 2

แห่งประมวลรัษฎากร ตั้งแต่มาตรา 77 ถึงมาตรา 93 และบัญชีอัตราภาษีการค้าท้ายหมวด 4

เมื่อบัญญัติระบบภาษีมูลค่าเพิ่มตามหมวด

4 ภาษีมูลค่าเพิ่ม มาตรา 77 ถึงมาตรา 90/5 แห่งประมวลรัษฎากร รวม 115 มาตรา ได้มีการบัญญัติหมวด

5 ภาษีธุรกิจเฉพาะ มาตรา 91 ถึงมาตรา 91/21 แห่งประมวลรัษฎากร รวม 22

มาตรา

1. ความเป็นระบบภาษีฝาแฝดคู่ขนาน

1.1 ต่างก็เป็น “ภาษีอากรประเมิน” (Assessment Tax)

1.2 ทั้งสองระบบภาษีเป็นภาษีการบริโภคมุ่งที่จะจัดเก็บภาษีจากผู้บริโภค

(Consumption

Tax)

1.3 โดยทั่วไปต่างก็เป็น “ภาษีทางอ้อม” (Indirect

Tax) เพราะรัฐไม่สามารถจัดเก็บภาษีจากผู้บริโภคได้โดยตรง

ได้อย่างมีประสิทธิภาพ ทั้งนี้ เว้นแต่ กรณีการนำเข้าสินค้าโดยผู้บริโภคที่ต้องเป็นผู้มีหน้าที่เสียภาษีมูลค่าเพิ่ม

ณ ด่านศุลกากร

1.4 ทั้งสองระบบมุ่งจัดเก็บจากการกระทำกิจการตามที่กฎหมายกำหนดไม่ว่า

ผู้กระทำกิจการนั้นจะเป็นภาครัฐหรือภาคเอกชน

กรณีภาษีมูลค่าเพิ่ม เป็นไปตามมาตรา 77/2

แห่งประมวลรัษฎากร มุ่งจัดเก็บจากการประกอบกิจการขายสินค้าหรือการให้บริการทั่วไป

ที่สามารถคำนวณหามูลค่าเพิ่ม

กรณีภาษีธุรกิจเฉพาะ เป็นไปตามมาตรา 91/2

แห่งประมวลรัษฎากร มุ่งจัดเก็บจากการประกอบกิจการขายสินค้าหรือบริการที่คำนวณหามูลค่าเพิ่มได้ยาก

1.5 ผู้มีหน้าที่เสียภาษีมูลค่าเพิ่ม ได้แก่

ผู้ประกอบการ และผู้นำเข้า

ผู้มีหน้าที่เสียภาษีธุรกิจเฉพาะ ได้แก่ ผู้ประกอบกิจการ

1.6 ทั้งสองระบบมีโครงสร้างทางกฎหมายที่คล้ายคลึงกัน และซ้ำกัน จึงได้มีการนำบทบัญญัติในระบบภาษีมูลค่าเพิ่มไปใช้กับระบบภาษีธุรกิจเฉพาะถึง 31 มาตรา อาทิ นิยามศัพท์บางคำตามมาตรา 77/1 แห่งประมวลรัษฎากร การยื่นรายการตามส่วน 7 การจดทะเบียนตามส่วน 9 การจัดทำรายงานและการเก็บรักษารายงานและเอกสารหลักฐาน ตามส่วน 11 อำนาจเจ้าพนักงานประเมินตามส่วน 12 เบี้ยปรับ-เงินเพิ่ม ตามส่วน 13 และบทกำหนดโทษ ตามส่วน 14

2. ความสัมพันธ์ของระบบภาษีมูลค่าเพิ่ม

และภาษีธุรกิจเฉพาะ

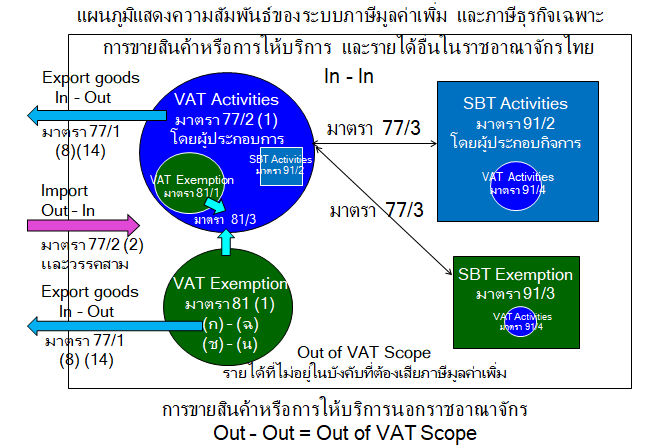

จากแผนภูมิแสดงความสัมพันธ์ของระบบภาษีมูลค่าเพิ่ม

และภาษีธุรกิจเฉพาะ

2.1 ในกรอบสี่เหลี่ยมใหญ่สมมติเป็นกรอบของรายได้จากการขายสินค้าหรือการให้บริการ

หรือรายได้อื่นใดที่เกิดจากการกระทำกิจการในราชอาณาจักร

2.2 การประกอบกิจการขายสินค้าหรือการให้บริการในทางธุรกิจหรือวิชาชีพที่อยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่มตามมาตรา

77/2 (1) แห่งประมวลรัษฎากร สมมติอยู่ในกรอบวงกลมสีน้ำเงิน

(1) หากผู้ประกอบการมีรายได้ไม่เกิน

1.8 ล้านบาทตามมาตรา 81/1 แห่งประมวลรัษฎากร ประกอบกับพระราชกฤษฎีกาฯ (ฉบับที่ 432)

พ.ศ. 2548 ได้รับยกเว้นภาษีมูลค่าเพิ่ม แต่ผู้ประกอบการมีสิทธิแจ้งต่ออธิบดีกรมสรรพากรตามแบบ

ภ.พ.01.1 เพื่อจดทะเบียนภาษีมูลค่าเพิ่ม ตามแบบ ภ.พ.01 ได้ตามมาตรา 81/3 (2)

แห่งประมวลรัษฎากร

(2) แต่ถ้าผู้ประกอบการประกอบกิจการที่อยู่ในบังคับที่ต้องเสียภาษีธุรกิจเฉพาะตามมาตรา

91/2 แห่งประมวลรัษฎากร ก็ย่อมมีหน้าที่ต้องเสียภาษีธุรกิจเฉพาะ

2.3 การประกอบกิจการตามมาตรา 81 (1)(ก) – (น)

แห่งประมวลรัษฎากร ประกอบกับพระราชกฤษฎีกาฯ (ฉบับที่ 239) พ.ศ. 2534

เป็นกิจการที่ได้รับยกเว้นภาษีมูลค่าเพิ่ม

(1) สำหรับการประกอบกิจการที่ได้รับยกเว้นภาษีมูลค่าเพิ่มตามมาตรา

81 (1)(ก) – (ฉ) แห่งประมวลรัษฎากร ดังต่อไปนี้ ผู้ประกอบการมีสิทธิแจ้งต่ออธิบดีกรมสรรพากรตามแบบ

ภ.พ.01.1 เพื่อจดทะเบียนภาษีมูลค่าเพิ่ม ตามแบบ ภ.พ.01 ได้ตามมาตรา 81/3 (1)

แห่งประมวลรัษฎากร

(ก) การขายพืชผลทางการเกษตร

(ข) การขายสัตว์

(ค) การขายปุ๋ย

(ง) ปลาป่น อาหารสัตว์

(จ) ยา เคมีภัณฑ์เพื่อกำจัดศัตรูหรือโรคของพืชและสัตว์

(ฉ) หนังสือพิมพ์ นิตสาร และตำราเรียน

(2) กรณีส่งออกสินค้าที่ได้รับยกเว้นภาษีมูลค่าเพิ่มตามมาตรา

81 (1)(ก) – (ฉ) แห่งประมวลรัษฎากร ออกไปต่างประเทศ ถือเป็นกิจการที่อยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่ม

ตามมาตรา 77/2 (1) แห่งประมวลรัษฎากร แต่ได้สิทธิเสียภาษีมูลค่าเพิ่มในอัตรา 0%

ตามมาตรา 80/1 (1) แห่งประมวลรัษฎากร จึงต้องนำมารวมกับรายได้จากการขายสินค้าตามมาตรา

77/2 (1) แหงประมวลรัษฎารก หากรายได้ไม่เกิน 1.8 ล้านบาทต่อปี

ผู้ประกอบการย่อมมีหน้าที่ต้องเสียภาษีมูลค่าเพิ่ม

(3) การประกอบกิจการขายสินค้าหรือการให้บริการตามมาตรา

3 แห่งพระราชกฤษฎีกาฯ (ฉบับที่ 241) พ.ศ. 2534 ดังต่อไปนี้ ผู้ประกอบการมีสิทธิแจ้งต่ออธิบดีกรมสรรพากรตามแบบ

ภ.พ.01.1 เพื่อจดทะเบียนภาษีมูลค่าเพิ่ม ตามแบบ ภ.พ.01 ได้ตามมาตรา 81/3 (3)

แห่งประมวลรัษฎากร

(ก)

การให้บริการขนส่งในราชอาณาจักรโดยอากาศยาน

(ข)

การส่งออกของผู้ประกอบการในเขตอุตสาหกรรมส่งออกตามกฎหมายว่าด้วยการนิคมอุตสาหกรรมแห่งประเทศไทย

(เขตปลอดอากรตามกฎหมายว่าด้วยศุลกากร)

(ค) การให้บริการขนส่งน้ำมันเชื้อเพลิงทางท่อในราชอาณาจักร

(ง) การให้บริการขนส่งในราชอาณาจักร สำหรับการให้บริการขนส่งทางทะเลโดยเรือเดินทะเล

ทั้งนี้ ให้รวมถึงการให้บริการขนส่งระหว่างทะเลกับแม่น้ำในราชอาณาจักรโดยเรือเดินทะเลด้วย

2.4 การประกอบกิจการตามมาตรา 91/2 แห่งประมวลรัษฎากร

ในกรอบสี่เหลี่ยมสีฟ้าอมเทา เป็นกิจการที่อยู่ในบังคับที่ต้องเสียภาษีธุรกิจเฉพาะ

อย่างไรก็ตามหากผู้ประกอบกิจการตามมาตรา 91/2 แห่งประมวลรัษฎากร ดังกล่าว ประกอบกิจการทีอยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่มตามมาตรา

77/2 (1) แห่งประมวลรัษฎากร ก็ให้มีหน้าที่ต้องเสียภาษีมูลค่าเพิ่มตามมาตา 91/4 แห่งประมวลรัษฎากร

2.5 การประกอบกิจการตามมาตรา 91/3 แห่งประมวลรัษฎากร

ในกรอบสี่เหลี่ยมสีเขียว เป็นกิจการที่ได้รับยกเว้นภาษีธุรกิจเฉพาะ อย่างไรก็ตามหากผู้ประกอบกิจการตามมาตรา

91/3 แห่งประมวลรัษฎากร ดังกล่าว ทั้งนี้ เฉพาะที่ไม่ได้รับยกเว้นภาษีธุรกิจพาะทั้งกิจการ

ได้ประกอบกิจการที่อยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่ม ตามมาตรา 77/2 (1)

แห่งประมวลรัษฎากร ก็ให้มีหน้าที่ต้องเสียภาษีมูลค่าเพิ่มตามมาตรา 91/4 แห่งประมวลรัษฎากร

เช่น กิจการของการเคหะแห่งชาติ ได้รับยกเว้นภาษีธุรกิจเฉพาะ เพียงแต่เฉพาะการขายหรือให้เช่าซื้ออสังหาริมทรัพย์

เท่านั้น เช่นนี้ หากการเคหะแห่งชาติประกอบกิจการอื่นในที่อยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่ม

เช่น ขายน้ำประปา ให้บริการส่วนกลาง ย่อมมีหน้าที่ต้องเสียภาษีมูลค่าเพิ่ม เป็นต้น

ในขณะที่กิจการที่ได้รับยกเว้นภาษีธุรกิจเฉพาะอื่นที่ทั้งกิจการ อาทิ ธนาคารของรัฐบาลทั้งหลาย

เช่น ธนาคารออมสิน เป็นต้น ย่อมไม่อยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่ม ไม่ว่าจะมีรายได้ในประการใดก็ตาม

2.6 กิจการที่อยู่ในบังคับที่ต้องเสียภาษีธุรกิจเฉพาะ

ตามมาตรา 91/2 แห่งประมวลรัษฎากร หรือที่ได้รับยกเว้นภาษีธุรกิจเฉพาะตามมาตรา 91/3

แห่งประมวลรัษฎากร ไม่อยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่ม (Out of VAT Scope) ตามมาตรา 77/3 แห่งประมวลรัษฎากร

3. กิจการที่อยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่ม

3.1 การขายสินค้าหรือการให้บริการโดยผู้ประกอบการในราชอาณาจักร

และได้มีการบริโภคสินค้าหรือใช้บริการนั้นในประเทศ รวมทั้งการนำสินค้าออกจากเขตปลอดอากรโดยมิใช่เพื่อส่งออก

(IN – IN

Activities) อยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่มดังนี้

(1) สำหรับกิจการที่รัฐมุ่งจะจัดเก็บภาษีมูลค่าเพิ่มจากการขายสินค้าหรือบริการนั้น

ก็จะกำหนดให้เสียภาษีมูลค่าเพิ่มในอัตรา 7% ของราคาสินค้าหรือค่าบริการ ตามมาตรา

80 แห่งประมวลรัษฎากร ประกอบกับพระราชกฤษฎีกาฯ (ฉบับที่ 646) พ.ศ. 2560

(2) สำหรับกิจการที่รัฐมุ่งจะขจัดภาระภาษีมูลค่าเพิ่มในตัวสินค้าหรือบริการ

ให้ปลอดจากภาษีมูลค่าเพิ่ม ก็จะกำหนดให้เสียภาษีมูลค่าเพิ่มตามมาตรา 80/1 แห่งประมวลรัษฎากร

3.2 การส่งออกสินค้า หรือการให้บริการในราชอาณาจักร

และได้มีการใช้บริการนั้นในต่างประเทศ (IN – OUT Activities) อยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่มดังนี้

(1) โดยทั่วไปกิจกรรมด้งกล่าวเป็นกรณีมีการส่งออกสินค้าตามมาตรา

77/1 (14) แห่งประมวลรัษฎากร ทั้งนี้ เฉพาะที่ได้มีการดำเนินพิธีการทางศุลกากร และการให้บริการในราชอาณาจักร

และได้มีการใช้บริการนั้นในต่างประเทศ ตามมาตรา 77/2 วรรคสอง แห่งประมวลรัษฎากร ซึ่งเป็นการประกอบกิจการค้าระหว่างประเทศ

กำหนดให้จัดเก็บภาษีมูลค่าเพิ่มตาม “หลักปลายทาง” (Destination Principle) บริโภคในต่างประเทศไม่พึงต้องรับภาระภาษีมูลค่าเพิ่มอันเป็นภาษีภายในประเทศไทย

รวมทั้งการการนำสินค้าในราชอาณาจักรเข้าไปในเขตปลอดอากร จึงได้กำหนดให้เสียภาษีมูลค่าเพิ่มในอัตรา

0% ของราคาสินค้าหรือค่าบริการ ตามมาตรา 80/1 (1) และ (2)

แห่งประมวลรัษฎากร ประกอบกับประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่

105)

(2) อย่างไรก็ตาม

เฉพาะสำหรับการประกอบกิจการให้บริการจัดนำเที่ยวในต่างประเทศ ซึ่งสนับสนุนให้มีการท่องเที่ยวในราชอาณาจักรมากกว่า

จึงกำหนดให้เสียภาษีมูลค่าเพิ่มในอัตรา 7% ของค่าบริการจัดนำเที่ยวในต่างประเทศ

ตามข้อ 2 (1) วรรคสาม ของประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่

105)

3.3 การนำเข้าสินค้า หรือการให้บริการที่กระทำในต่างประเทศโดยผู้ประกอบการนอกราชอาณาจักร

และได้มีการใช้บริการนั้นในราชอาณาจักร (OUT– IN Activities) อยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่มดังนี้

(1) สำหรับการนำเข้าสินค้า

ตามมาตรา 77/1 (12) แห่งประมวลรัษฎากร เป็นกิจการที่อยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่ม

ตามมาตรา 77/2 (2) แห่งประมวลรัษฎากร และการให้บริการที่กระทำในต่างประเทศ และได้มีการใช้บริการนั้นในราชอาณาจักร

ตามมาตรา 77/2 วรรคท้าย แห่งประมวลรัษฎากร ซึ่งเป็นการประกอบกิจการค้าระหว่างประเทศ

ตาม “หลักปลายทาง” (Destination

Principle) กำหนดให้รัฐปลายมีอำนาจในการจัดเก็บภาษีมูลค่าเพิ่ม

เนื่องจากมีการบริโภคสินค้าหรือบริการนั้นในราชอาณาจักร จึงกำหนดให้เสียภาษีมูลค่าเพิ่มในอัตรา

7% ของราคาสินค้าหรือค่าบริการ ตามมาตรา 80 แห่งประมวลรัษฎากร

(2) สำหรัการนำเข้าสินค้า

กรมสรรพากรได้ฝากให้กรมศุลกากรจัดเก็บภาษีมูลค่าเพิ่ม ตามมาตรา 83/8 แห่งประมวลรัษฎากร

ซึ่งกรมศุลกากรกำหนดจัดเก็บเฉพาะการนำเข้าสินค้าที่มีรูปร่างเท่านั้น จึงต้องกำหนดให้ผู้ชำระค่าบริการที่ได้กระทำในต่างประเทศโดยผู้ประกอบการนอกราชอาณาจักร

และได้มีการใช้บริการนั้นในราชอาณาจักร ไม่ว่าจะเป็นบุคคลใดๆ มีหน้าที่นำส่งภาษีมูลค่าเพิ่ม

ตามมาตรา 83/6 แห่งประมวลรัษฎากร (ตามแบบ ภ.พ.36) ภายในวันที่ 7 ของเดือนถัดจากเดือนที่จ่ายค่าบริการ

ดังนั้น สำหรับการนำเข้าสินค้าที่ไม่มีรูปร่าง

จึงไม่อยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่ม เนื่องจากไม่มีการดำเนินพิธีการทางศุลกากร

ทั้งนี้ เว้นแต่ การนำเข้ากระแสไฟฟ้า

3.4

การขายสินค้าหรือการให้บริการอื่นได้ นอกจากทั้งสามกรณีข้างต้น ย่อมไม่อยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่ม

(Out of

VAT Scope) ดังนี้

(1) สำหรับรายได้จากการขายสินค้าหรือการให้บริการหรือรายได้อื่นใด ที่อยู่นอกกรอบตามข้อ

2.2 – 2.5 ข้างต้น (IN – IN Activities) จึงไม่อยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่ม

อาทิ

- การขายสินค้าหรือการให้บริการที่กระทำโดยผู้ที่ไม่ใช่ผู้ประกอบการ

- ค่าปรับเนื่องจากการผิดสัญญา

ค่าสินไหมทดแทน

- รางวัล ส่วนลด หรือประโยชน์ใด ๆ

เนื่องจากการส่งเสริมการขาย

- ส่วนลดเงินสด

- รายได้การให้โดยเสน่หา

-

การโอนบัตรภาษี ฯลฯ

(2) สำหรับรายได้จากการขายสินค้าที่ได้กระทำนอกราชอาณาจักร

หรือการให้บริการที่ได้กระทำในต่างประเทศ และได้มีการใช้บริการนั้นในต่างประเทศ (OUT – OUT Activities)