ภาษีเงินได้ ณ ที่จ่าย และภาษีมูลค่าเพิ่ม สำหรับการให้บริการเป็นตัวแทนออกของ (ชิปปิ้ง)

บทความวันที่ 12 ม.ค. 2564 . เขียนโดย อจ.สุเทพ . เข้าชม 5126 ครั้ง

บทความวันที่ 12 ม.ค. 2564 . เขียนโดย อจ.สุเทพ . เข้าชม 5126 ครั้ง

ภาษีเงินได้

ณ ที่จ่าย และภาษีมูลค่าเพิ่ม

สำหรับการให้บริการเป็นตัวแทนออกของ

(ชิปปิ้ง)

กรมสรรพากรได้วางแนวทางปฏิบัติเกี่ยวกับการหักภาษีเงินได้

ณ ที่จ่าย และการเสียภาษีมูลค่าเพิ่ม กรณีการจ่าย เงินได้พึงประเมินตามมาตรา 40

(2) แห่งประมวลรัษฎากร เฉพาะที่เป็นการจ่ายเงินได้จากการให้บริการเป็นตัวแทนออกของ

(ชิปปิ้ง) ตามข้อ 3/1 ของคำสั่งกรมสรรพากร ที่ ท.ป.4/2528 เรื่อง

สั่งให้ผู้จ่ายเงินได้พึงประเมินตามมาตรา 40 แห่งประมวลรัษฎากร

มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย ลงวันที่ 26 กันยายน พ.ศ. 2528 และการเสียภาษีมูลค่าเพิ่ม

ไว้ตามคำสั่งกรมสรรพากรที่ ป. 124/2546 ลงวันที่ 28 มกราคม พ.ศ. 2546 ดังนี้

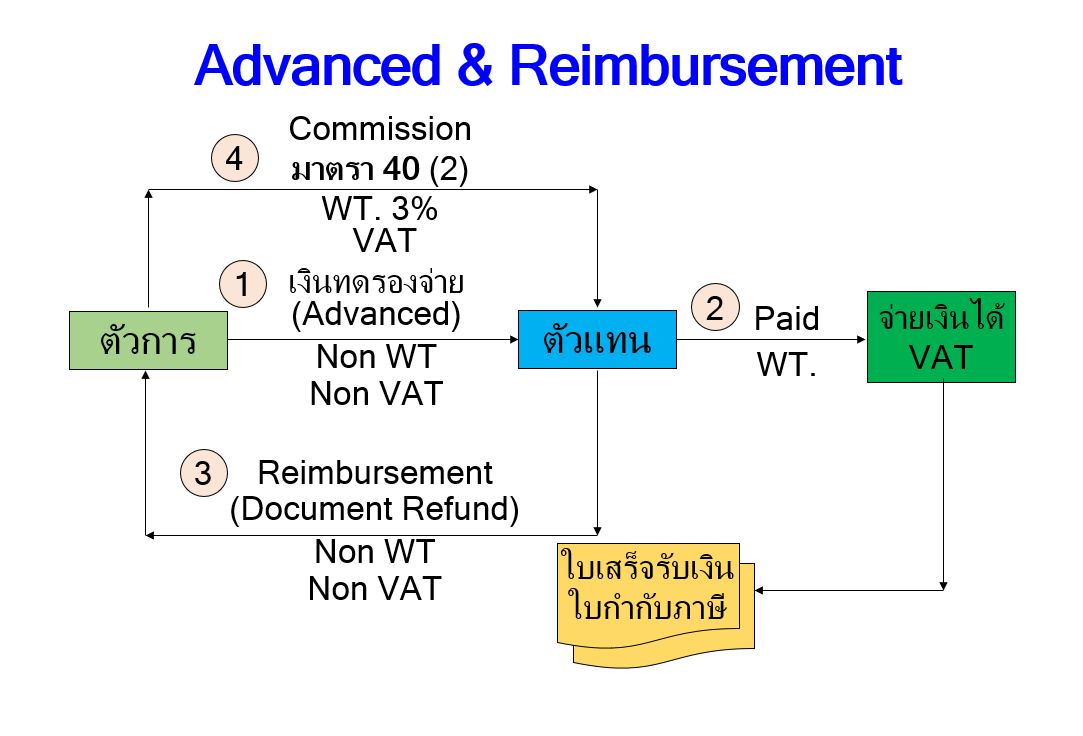

1. หลักการทั่วไป

“ตัวการมีหน้าที่โดยประการใด

ให้ตัวแทนปฏิบัติหน้าที่ต่าง ๆ แทนตัวการโดยประการนั้น” กล่าวคือ ตัวแทนต้องทําการตามคําสั่งทั้งที่แสดงออกชัดแจ้ง

หรือโดยปริยายของตัวการ และตัวแทนต้องทําการด้วยตนเอง เว้นแต่จะมีอํานาจใช้ตัวแทนช่วงทําการได้

ทั้งนี้ ตัวแทนต้องได้รับความยินยอมในอันที่จะเข้าทํานิติกรรมในนามของตัวการ เว้นแต่ในกรณีของการชําระหนี้

กิจการใดที่มีกฎหมายกําหนดว่าต้องทําเป็นหนังสือ หรือมีหลักฐานเป็นหนังสือ การตั้งตัวแทนเพื่อกิจการนั้นก็ต้องทําเป็นหนังสือ

หรือมีหลักฐานเป็นหนังสือ ด้วย แล้วแต่กรณี

“ตัวการย่อมมีความผูกพันต่อบุคคลภายนอกในกิจการทั้งหลายอันตัวแทนหรือตัวแทนช่วงได้ทําไปภายในขอบอํานาจในฐานะตัวแทน”

(ดู http://web.krisdika.go.th/data/legalform/form_191/form_191.pdf “ลักษณะของสัญญาตัวแทน”

ประกอบ)

2. หน้าที่ของตัวแทนออกของ (ชิปปิ้ง)

2.1 เป็นตัวแทนของผู้นำเข้าและผู้ส่งออกในการดำเนินพิธีการศุลกากรแทนผู้นำเข้าและผู้ส่งออกซึ่งเป็นเจ้าของสินค้า

โดยจัดทำใบขนสินค้า ยื่นใบขนสินค้าต่อเจ้าพนักงานศุลกากร ณ

ด่านศุลกากรเพื่อให้มีการตรวจปล่อยสินค้า

และส่งมอบสินค้าที่นำเข้าจากต่างประเทศให้แก่ผู้นำเข้าหรือส่งสินค้าออกนอก

ราชอาณาจักรเพื่อส่งไปต่างประเทศให้แก่ผู้ส่งออก

2.2 จ่ายค่าใช้จ่ายในการดำเนินพิธีการศุลกากรในนามของผู้นำเข้าและผู้ส่งออกซึ่งเป็นเจ้าของสินค้าให้แก่ส่วนราชการ

องค์การของ รัฐบาล หรือนิติบุคคลซึ่งไม่มีหน้าที่ต้องเสียภาษีเงินได้นิติบุคคลตามมาตรา

39 แห่งประมวลรัษฎากร

2.3 จ่ายค่าใช้จ่ายในการดำเนินพิธีการศุลกากรในนามของผู้นำเข้าและผู้ส่งออกซึ่งเป็นเจ้าของสินค้าให้แก่ผู้ประกอบการซึ่งมีหน้าที่ต้องเสียภาษีเงินได้นิติบุคคลตามมาตรา

39 แห่งประมวลรัษฎากร

2.4 คำนวณหักภาษีเงินได้

ณ ที่จ่าย ในนามของผู้นำเข้าและผู้ส่งออกซึ่งเป็นเจ้าของสินค้า โดยเจ้าของสินค้ามีหน้าที่ต้องออกหนังสือรับรองการหักภาษี

ณ ที่จ่ายให้แก่ผู้ประกอบการ และยื่นรายการภาษีเงินได้หัก ณ ที่จ่าย ตามแบบ

ภ.ง.ด.53 เว้นแต่ กรณีผู้นำเข้าและผู้ส่งออกซึ่งเป็นเจ้าของสินค้ามีความประสงค์จะให้ตัวแทนออกของ

(ชิปปิ้ง) ออกหนังสือรับรองการหักภาษี ณ ที่จ่าย และยื่นรายการภาษีเงินได้หัก ณ

ที่จ่าย ตามแบบ ภ.ง.ด.53 แทนเจ้าของสินค้าก็สามารถกระทำได้

3. การปฏิบัติการทางภาษีอากรของตัวแทน

3.1

กรณีตัวแทนออกของ (ชิปปิ้ง)

ได้จ่ายค่าใช้จ่ายในการดำเนินพิธีการศุลกากรในนามของผู้นำเข้าและผู้ส่งออกซึ่งเป็นเจ้าของสินค้าให้แก่ส่วนราชการ

องค์การของ รัฐบาล หรือนิติบุคคลซึ่งไม่มีหน้าที่ต้องเสียภาษีเงินได้นิติบุคคลตามมาตรา

39 แห่งประมวลรัษฎากร ตัวแทนออกของ (ชิปปิ้ง) ไม่มีหน้าที่ต้องหักภาษีเงินได้

ณ ที่จ่าย (ข้อ 2 วรรคสอง)

3.2

กรณีตัวแทนออกของ (ชิปปิ้ง)

ได้จ่ายค่าใช้จ่ายในการดำเนินพิธีการศุลกากรในนามของผู้นำเข้าและผู้ส่งออกซึ่งเป็นเจ้าของสินค้าให้แก่ผู้ประกอบการซึ่งมีหน้าที่ต้องเสียภาษีเงินได้นิติบุคคลตามมาตรา

39 แห่งประมวลรัษฎากร ตัวแทนออกของ (ชิปปิ้ง) มีหน้าที่ต้องหักภาษีเงินได้ ณ

ที่จ่าย ในนามของผู้นำเข้าและผู้ส่งออกซึ่งเป็นเจ้าของสินค้า

โดยเจ้าของสินค้ามีหน้าที่ต้องออกหนังสือรับรองการหักภาษี ณ

ที่จ่ายให้แก่ผู้ประกอบการ และยื่นรายการภาษีเงินได้หัก ณ ที่จ่าย ตามแบบ ภ.ง.ด.53

(ข้อ 2 วรรคสาม)

3.3

กรณีผู้นำเข้าและผู้ส่งออกซึ่งเป็นเจ้าของสินค้ามีความประสงค์จะให้ตัวแทนออกของ

(ชิปปิ้ง) ออกหนังสือรับรองการหักภาษี ณ ที่จ่าย และยื่นรายการภาษีเงินได้หัก ณ

ที่จ่าย ตามแบบ ภ.ง.ด.53 แทนเจ้าของสินค้าก็สามารถกระทำได้ โดยตัวแทนออกของ

(ชิปปิ้ง)ต้องออกหนังสือรับรองการหักภาษี ณ ที่จ่ายของตัวแทนออกของ (ชิปปิ้ง)

และระบุชื่อ ที่อยู่ เลขประจำตัวผู้เสียภาษีอากรของเจ้าของสินค้าด้วย

และตัวแทนออกของ (ชิปปิ้ง) มีหน้าที่ต้องยื่นรายการภาษีเงินได้หัก ณ ที่จ่าย

ตามแบบ ภ.ง.ด.53 เป็นรายฉบับแต่ละรายของเจ้าของ สินค้า โดยต้องระบุชื่อ ที่อยู่

เลขประจำตัวผู้เสียภาษีอากรของเจ้าของสินค้าในช่อง “ผู้มีหน้าที่หักภาษี ณ ที่จ่าย”

และระบุชื่อตัวแทนออกของ (ชิปปิ้ง) ในช่อง “ผู้จ่ายเงิน” ซึ่งกรมสรรพากรจะออกใบเสร็จรับเงินในนามของเจ้าของสินค้า

และตัวแทนออกของ (ชิปปิ้ง) มีหน้าที่ต้องส่งสำเนาหนังสือรับรองการหักภาษี ณ

ที่จ่าย ใบเสร็จรับเงินจากการยื่นแบบ ภ.ง.ด.53 และสำเนาแบบ ภ.ง.ด.53

ให้แก่เจ้าของสินค้าด้วย (ข้อ 2 วรรคสี่)

กรณีตัวแทนออกของ

(ชิปปิ้ง) ได้จ่ายเงินของตนไปก่อนเพื่อเป็นค่าใช้จ่ายในการดำเนินพิธีการศุลกากรในนามของผู้นำเข้าและผู้ส่งออกซึ่งเป็นเจ้าของสินค้า

ให้ปฏิบัติตามข้อ 3.1 ข้อ 3.2 และข้อ 3.3 ดังกล่าว และต่อมาเมื่อตัวแทนออกของ

(ชิปปิ้ง)

ได้เรียกเก็บเงินค่าใช้จ่ายในการดำเนินพิธีการศุลกากรคืนจากเจ้าของสินค้า

ตัวแทนออกของ (ชิปปิ้ง) ไม่มีหน้าที่ต้องเสียภาษีมูลค่าเพิ่มจากจำนวนเงินดังกล่าว

และเจ้าของสินค้า ผู้จ่ายเงินไม่มีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่าย (ข้อ 3)

4. ภาระภาษีอากรของตัวแทนออกของ (ชิปปิ้ง)

4.1 กรณีภาษีมูลค่าเพิ่ม

การประกอบกิจการดังกล่าวเข้าลักษณะเป็นการให้บริการตามมาตรา

77/1 (10) แห่งประมวลรัษฎากร ตัวแทนออกของ (ชิปปิ้ง)

มีหน้าที่ต้องเสียภาษีมูลค่าเพิ่มจากค่าบริการทั้งหมดที่ได้รับหรือพึงได้รับจากการให้บริการตามมาตรา

77/2 และมาตรา 79 แห่งประมวลรัษฎากร โดยคำนวณภาษีตามมาตรา 80 แห่งประมวลรัษฎากร

(ข้อ 1 วรรคแรก)

4.2 กรณีภาษีเงินได้นิติบุคคลหัก ณ ที่จ่าย

ค่าบริการที่ผู้นำเข้าและผู้ส่งออกซึ่งเป็นเจ้าของสินค้าจ่ายให้แก่ตัวแทนออกของ

(ชิปปิ้ง) เป็นเงินได้พึงประเมินตามมาตรา 40 (2) แห่งประมวลรัษฎากร

กรณีตัวแทนออกของ (ชิปปิ้ง)

เป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ประกอบกิจการในประเทศไทยและ ผู้จ่ายเงินเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคล

หรือนิติบุคคลอื่น ผู้จ่ายเงินมีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่ายในอัตราร้อยละ

3.0 ของค่าบริการ และกรณีตัวแทนออกของ (ชิปปิ้ง)

เป็นมูลนิธิหรือสมาคมที่ประกอบกิจการซึ่งมีรายได้แต่ไม่รวมถึงมูลนิธิหรือสมาคมที่รัฐมนตรีประกาศกำหนดตามมาตรา

47 (7)(ข) แห่งประมวลรัษฎากร ผู้จ่ายเงินซึ่งเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคล

หรือนิติบุคคลอื่น มีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่ายในอัตราร้อยละ 10.0

ของค่าบริการ ทั้งนี้ ตามข้อ 3/1 ของคำสั่งกรมสรรพากร ที่ ท.ป.4/2528

เรื่อง สั่งให้ผู้จ่ายเงินได้พึงประเมินตามมาตรา 40 แห่งประมวลรัษฎากร

มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย ลงวันที่ 26 กันยายน พ.ศ. 2528 (ข้อ 1 วรรคแรก)

4.3 กรณีที่ไม่ต้องถูกหักภาษีเงินได้ ณ ที่จ่าย

(1) เมื่อผู้นำเข้าและผู้ส่งออกซึ่งเป็นเจ้าของสินค้าได้จ่ายเงินจ่ายล่วงหน้า

(Advance

Payment) ให้แก่ตัวแทนออกของ (ชิปปิ้ง)

เพื่อดำเนินพิธีการศุลกากรแทนผู้นำเข้าและผู้ส่งออก

ผู้จ่ายเงินไม่มีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่าย

ในขณะที่จ่ายเงินจ่ายล่วงหน้า (ข้อ 2 วรรคแรก)

(2) ตัวแทนออกของ (ชิปปิ้ง)

จ่ายค่าใช้จ่ายในการดำเนินพิธีการศุลกากรแทนผู้นำเข้าและผู้ส่งออกซึ่งเป็นเจ้าของสินค้า

ตัวแทนออกของ (ชิปปิ้ง) ต้องแสดงเอกสารหลักฐานที่พิสูจน์ได้ว่ามีการจ่ายค่าใช้จ่ายในนามของเจ้าของสินค้า

และเมื่อตัวแทนออกของ (ชิปปิ้ง) เรียกเก็บค่าบริการจากเจ้าของสินค้า ตัวแทนออกของ

(ชิปปิ้ง)

มีหน้าที่ต้องเสียภาษีมูลค่าเพิ่มจากค่าบริการทั้งหมดที่ได้รับหรือพึงได้รับ

และผู้จ่ายเงินมีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่ายจากค่าบริการทั้งหมดที่จ่าย (ข้อ

4)

4.4 ตัวอย่าง

ในการดำเนินพิธีการศุลกากรแทนผู้นำเข้าและผู้ส่งออกซึ่งเป็น

เจ้าของสินค้า ตัวแทนออกของ (ชิปปิ้ง)

ได้จ่ายเงินของตนไปก่อนเพื่อเป็นค่าใช้จ่ายในการดำเนินพิธีการศุลกากร

โดยค่าใช้จ่ายที่มีใบเสร็จรับเงินในนามของเจ้าของสินค้า ได้แก่ การจ่ายค่าภาระ (Port Handling Charge) ค่าเช่าพื้นที่ ค่าใช้อุปกรณ์หรือเครื่องมือต่าง ๆ และค่าขนส่ง

ให้แก่ท่าเรือ คลังสินค้า หรือการจ่ายค่าภาษี ค่าธรรมเนียมต่าง ๆ ให้แก่กรมศุลกากร

จำนวน 10,000 บาท นอกจากนี้ ตัวแทนออกของ (ชิปปิ้ง)

ได้จ่ายค่าใช้จ่ายที่ไม่มีใบเสร็จรับเงินในนามของเจ้าของสินค้าและค่าใช้จ่ายตามประเพณีซึ่งเป็นค่าใช้จ่ายที่เจ้าของสินค้ายอมรับว่ามีการ

จ่ายจริงอีกจำนวน 4,000 บาท เมื่อการดำเนินงานแล้วเสร็จ ตัวแทนออกของ (ชิปปิ้ง)

ได้ออก ใบแจ้งหนี้เรียกเก็บเงินค่าใช้จ่ายและค่าบริการจากเจ้าของสินค้า

โดยระบุรายการค่าใช้จ่ายแยกเป็นค่าใช้จ่ายที่มีใบเสร็จรับเงินในนามของเจ้าของสินค้าจำนวน

10,000 บาท ค่าใช้จ่ายที่ไม่มีใบเสร็จรับเงินในนามของเจ้าของสินค้าจำนวน 4,000 บาท

และค่าบริการจำนวน 2,000 บาท รวมเป็นเงินทั้งสิ้นจำนวน 16,000 บาท

กรณีดังกล่าวตัวแทนออกของ (ชิปปิ้ง) มีหน้าที่ต้องเสียภาษีมูลค่าเพิ่ม

และเจ้าของสินค้ามีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่าย ดังนี้

(1) ตัวแทนออกของ (ชิปปิ้ง)

มีหน้าที่ต้องเสียภาษีมูลค่าเพิ่มจากค่าบริการจำนวน 6,000 บาท

ซึ่งประกอบด้วยค่าใช้จ่ายที่ไม่มีใบเสร็จรับเงินในนามของเจ้าของ สินค้าจำนวน 4,000

บาท และค่าบริการจำนวน 2,000 บาท

(2)

เจ้าของสินค้ามีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่ายจากตัวแทนออกของ (ชิปปิ้ง)

จากค่าบริการทั้งหมดที่จ่ายจำนวน 6,000 บาท

(3) ตัวแทนออกของ (ชิปปิ้ง)

ไม่มีหน้าที่ต้องเสียภาษีมูลค่าเพิ่มจากค่าใช้จ่ายในการดำเนินพิธีการศุลกากรที่เรียกเก็บจากเจ้าของสินค้าจำนวน

10,000 บาท ซึ่ง เป็นค่าใช้จ่ายที่มีใบเสร็จรับเงินในนามของเจ้าของสินค้า

และเมื่อเจ้าของสินค้าจ่ายเงินจำนวน 10,000 บาท ดังกล่าวให้แก่ตัวแทนออกของ

(ชิปปิ้ง) เจ้าของสินค้าไม่มีหน้าที่ต้องหักภาษี เงินได้ ณ ที่จ่าย

คำสั่งกรมสรรพากร

ที่ ป. 124/2546

เรื่อง

การหักภาษีเงินได้ ณ ที่จ่าย และการเสียภาษีมูลค่าเพิ่ม กรณีการจ่าย

เงินได้พึงประเมินตามมาตรา 40(2) แห่งประมวลรัษฎากร

เฉพาะที่เป็นการจ่ายเงินได้จากการให้บริการเป็นตัวแทนออกของ (ชิปปิ้ง)

---------------------------------------------

เพื่อให้เจ้าพนักงานสรรพากรถือเป็นแนวทางปฏิบัติในการตรวจสอบและแนะนำ เกี่ยวกับการหักภาษีเงินได้ ณ ที่จ่าย กรณีการจ่ายเงินได้พึงประเมินตามมาตรา 40 (2) แห่งประมวลรัษฎากร เฉพาะที่เป็นการจ่ายเงินได้จากการให้บริการเป็นตัวแทนออกของ (ชิปปิ้ง) ตามข้อ 3/1 ของคำสั่งกรมสรรพากรที่ ท.ป. 4/2528 เรื่อง สั่งให้ผู้จ่ายเงินได้พึงประเมินตามมาตรา 40 แห่งประมวลรัษฎากร มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย ลงวันที่ 26 กันยายน พ.ศ. 2528 ซึ่งแก้ไขเพิ่มเติมโดยคำสั่งกรมสรรพากร ที่ ท.ป. 101/2544 เรื่อง สั่งให้ผู้จ่ายเงินได้ พึงประเมินตามมาตรา 40 แห่งประมวลรัษฎากร มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย ลงวันที่ 27 มิถุนายน พ.ศ. 2544 และการเสียภาษีมูลค่าเพิ่ม กรมสรรพากรจึงมีคำสั่งดังต่อไปนี้

ข้อ 1 กรณีตัวแทนออกของ (ชิปปิ้ง)

ประกอบกิจการเป็นตัวแทนของผู้นำเข้าและผู้ส่งออกในการดำเนินพิธีการศุลกากรแทนผู้นำเข้าและผู้ส่งออกซึ่งเป็นเจ้าของสินค้า

โดยจัดทำใบขนสินค้า ยื่นใบขนสินค้าต่อเจ้าพนักงานศุลกากร ณ

ด่านศุลกากรเพื่อให้มีการตรวจปล่อยสินค้า

และส่งมอบสินค้าที่นำเข้าจากต่างประเทศให้แก่ผู้นำเข้าหรือส่งสินค้าออกนอก

ราชอาณาจักรเพื่อส่งไปต่างประเทศให้แก่ผู้ส่งออก

การประกอบกิจการดังกล่าวเข้าลักษณะเป็นการให้บริการตามมาตรา 77/1 (10) แห่งประมวลรัษฎากร ตัวแทนออกของ (ชิปปิ้ง)

มีหน้าที่ต้องเสียภาษีมูลค่าเพิ่มจากค่าบริการทั้งหมดที่ได้รับหรือพึงได้รับจากการให้บริการตามมาตรา

77/2 และมาตรา 79 แห่งประมวลรัษฎากร

โดยคำนวณภาษีตามมาตรา 80 แห่งประมวลรัษฎากร

ค่าบริการที่ผู้นำเข้าและผู้ส่งออกซึ่งเป็นเจ้าของสินค้าจ่ายให้แก่ตัวแทนออกของ

(ชิปปิ้ง) เป็นเงินได้พึงประเมินตามมาตรา 40 (2) แห่งประมวลรัษฎากร กรณีตัวแทนออกของ (ชิปปิ้ง)

เป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ประกอบกิจการในประเทศไทยและ

ผู้จ่ายเงินเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคล หรือนิติบุคคลอื่น

ผู้จ่ายเงินมีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่ายในอัตราร้อยละ 3.0 ของค่าบริการ และกรณีตัวแทนออกของ (ชิปปิ้ง)

เป็นมูลนิธิหรือสมาคมที่ประกอบกิจการซึ่งมีรายได้แต่ไม่รวมถึงมูลนิธิหรือสมาคมที่รัฐมนตรีประกาศกำหนดตามมาตรา

47 (7)(ข) แห่งประมวลรัษฎากร

ผู้จ่ายเงินซึ่งเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคล หรือนิติบุคคลอื่น

มีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่ายในอัตราร้อยละ 10.0 ของค่าบริการ

ทั้งนี้ ตามข้อ 3/1 ของคำสั่งกรมสรรพากร ที่ ท.ป. 4/2528

เรื่อง สั่งให้ผู้จ่ายเงินได้พึงประเมินตามมาตรา 40 แห่งประมวลรัษฎากร มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย ลงวันที่ 26 กันยายน พ.ศ. 2528 ซึ่งแก้ไขเพิ่มเติมโดยคำสั่งกรมสรรพากร

ที่ ท.ป.101/2544 เรื่อง สั่งให้ผู้จ่ายเงินได้พึงประเมินตามมาตรา

40 แห่งประมวลรัษฎากร มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย

ลงวันที่ 27 มิถุนายน พ.ศ. 2544

ข้อ 2 กรณีผู้นำเข้าและผู้ส่งออกซึ่งเป็นเจ้าของสินค้าได้จ่ายเงินจ่ายล่วงหน้า

(Advance

Payment) ให้แก่ตัวแทนออกของ (ชิปปิ้ง) เพื่อดำเนินพิธีการศุลกากรแทนผู้นำเข้าและผู้ส่งออก

ผู้จ่ายเงินไม่มีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่าย

ในขณะที่จ่ายเงินจ่ายล่วงหน้า

กรณีตัวแทนออกของ

(ชิปปิ้ง)

ได้จ่ายค่าใช้จ่ายในการดำเนินพิธีการศุลกากรในนามของผู้นำเข้าและผู้ส่งออกซึ่งเป็นเจ้าของสินค้าให้แก่ส่วนราชการ

องค์การของ รัฐบาล

หรือนิติบุคคลซึ่งไม่มีหน้าที่ต้องเสียภาษีเงินได้นิติบุคคลตามมาตรา 39 แห่งประมวลรัษฎากร

ตัวแทนออกของ (ชิปปิ้ง) ไม่มีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่าย

กรณีตัวแทนออกของ

(ชิปปิ้ง) ได้จ่ายค่าใช้จ่ายในการดำเนินพิธีการศุลกากรในนามของผู้นำเข้าและผู้ส่งออกซึ่งเป็นเจ้าของสินค้าให้แก่ผู้ประกอบการซึ่งมีหน้าที่ต้องเสียภาษีเงินได้นิติบุคคลตามมาตรา

39 แห่งประมวลรัษฎากร ตัวแทนออกของ (ชิปปิ้ง) มีหน้าที่ต้องหักภาษีเงินได้ ณ

ที่จ่าย ในนามของผู้นำเข้าและผู้ส่งออกซึ่งเป็นเจ้าของสินค้า

โดยเจ้าของสินค้ามีหน้าที่ต้องออกหนังสือรับรองการหักภาษี ณ

ที่จ่ายให้แก่ผู้ประกอบการ และยื่นรายการภาษีเงินได้หัก ณ ที่จ่าย ตามแบบ ภ.ง.ด.53

กรณีผู้นำเข้าและผู้ส่งออกซึ่งเป็นเจ้าของสินค้ามีความประสงค์จะให้ตัวแทนออกของ

(ชิปปิ้ง) ออกหนังสือรับรองการหักภาษี ณ ที่จ่าย และยื่นรายการภาษีเงินได้หัก ณ

ที่จ่าย ตามแบบ ภ.ง.ด.53 แทนเจ้าของสินค้าก็สามารถกระทำได้

โดยตัวแทนออกของ (ชิปปิ้ง)ต้องออกหนังสือรับรองการหักภาษี ณ

ที่จ่ายของตัวแทนออกของ (ชิปปิ้ง) และระบุชื่อ ที่อยู่

เลขประจำตัวผู้เสียภาษีอากรของเจ้าของสินค้าด้วย และตัวแทนออกของ (ชิปปิ้ง)

มีหน้าที่ต้องยื่นรายการภาษีเงินได้หัก ณ ที่จ่าย ตามแบบ ภ.ง.ด.53 เป็นรายฉบับแต่ละรายของเจ้าของ สินค้า โดยต้องระบุชื่อ ที่อยู่

เลขประจำตัวผู้เสียภาษีอากรของเจ้าของสินค้าในช่อง "ผู้มีหน้าที่หักภาษี ณ ที่จ่าย" และระบุชื่อตัวแทนออกของ (ชิปปิ้ง) ในช่อง "ผู้จ่ายเงิน" ซึ่งกรมสรรพากรจะออกใบเสร็จรับเงินในนามของเจ้าของสินค้า

และตัวแทนออกของ (ชิปปิ้ง) มีหน้าที่ต้องส่งสำเนาหนังสือรับรองการหักภาษี ณ ที่จ่าย

ใบเสร็จรับเงินจากการยื่นแบบ ภ.ง.ด.53 และสำเนาแบบ ภ.ง.ด.53 ให้แก่เจ้าของสินค้าด้วย

ข้อ 3 ให้นำความในข้อ

2 วรรคสอง วรรคสาม

และวรรคสี่มาใช้บังคับสำหรับกรณีตัวแทนออกของ (ชิปปิ้ง)

ได้จ่ายเงินของตนไปก่อนเพื่อเป็นค่าใช้จ่ายในการดำเนินพิธีการศุลกากรในนามของผู้นำเข้าและผู้ส่งออกซึ่งเป็นเจ้าของสินค้า

และต่อมาเมื่อตัวแทนออกของ (ชิปปิ้ง)

ได้เรียกเก็บเงินค่าใช้จ่ายในการดำเนินพิธีการศุลกากรคืนจากเจ้าของสินค้า

ตัวแทนออกของ (ชิปปิ้ง) ไม่มีหน้าที่ต้องเสียภาษีมูลค่าเพิ่มจากจำนวนเงินดังกล่าว

และเจ้าของสินค้า ผู้จ่ายเงินไม่มีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่าย

ข้อ 4 กรณีตัวแทนออกของ

(ชิปปิ้ง)

จ่ายค่าใช้จ่ายในการดำเนินพิธีการศุลกากรแทนผู้นำเข้าและผู้ส่งออกซึ่งเป็นเจ้าของสินค้า

ตัวแทนออกของ (ชิปปิ้ง)

ต้องแสดงเอกสารหลักฐานที่พิสูจน์ได้ว่ามีการจ่ายค่าใช้จ่ายในนามของเจ้าของสินค้า

และเมื่อตัวแทนออกของ (ชิปปิ้ง) เรียกเก็บค่าบริการจากเจ้าของสินค้า ตัวแทนออกของ

(ชิปปิ้ง)

มีหน้าที่ต้องเสียภาษีมูลค่าเพิ่มจากค่าบริการทั้งหมดที่ได้รับหรือพึงได้รับ

และผู้จ่ายเงินมีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่ายจากค่าบริการทั้งหมดที่จ่าย

ตัวอย่าง

ในการดำเนินพิธีการศุลกากรแทนผู้นำเข้าและผู้ส่งออกซึ่งเป็น เจ้าของสินค้า

ตัวแทนออกของ (ชิปปิ้ง)

ได้จ่ายเงินของตนไปก่อนเพื่อเป็นค่าใช้จ่ายในการดำเนินพิธีการศุลกากร

โดยค่าใช้จ่ายที่มีใบเสร็จรับเงินในนามของเจ้าของสินค้า ได้แก่ การจ่ายค่าภาระ (Port Handling Charge) ค่าเช่าพื้นที่ ค่าใช้อุปกรณ์หรือเครื่องมือต่าง ๆ และค่าขนส่ง

ให้แก่ท่าเรือ คลังสินค้า หรือการจ่ายค่าภาษี ค่าธรรมเนียมต่าง ๆ ให้แก่กรมศุลกากร

จำนวน 10,000 บาท นอกจากนี้ ตัวแทนออกของ (ชิปปิ้ง)

ได้จ่ายค่าใช้จ่ายที่ไม่มีใบเสร็จรับเงินในนามของเจ้าของสินค้าและค่าใช้จ่ายตามประเพณีซึ่งเป็นค่าใช้จ่ายที่เจ้าของสินค้ายอมรับว่ามีการ

จ่ายจริงอีกจำนวน 4,000 บาท เมื่อการดำเนินงานแล้วเสร็จ

ตัวแทนออกของ (ชิปปิ้ง) ได้ออก

ใบแจ้งหนี้เรียกเก็บเงินค่าใช้จ่ายและค่าบริการจากเจ้าของสินค้า

โดยระบุรายการค่าใช้จ่ายแยกเป็นค่าใช้จ่ายที่มีใบเสร็จรับเงินในนามของเจ้าของสินค้าจำนวน

10,000 บาท

ค่าใช้จ่ายที่ไม่มีใบเสร็จรับเงินในนามของเจ้าของสินค้าจำนวน 4,000 บาท และค่าบริการจำนวน 2,000 บาท

รวมเป็นเงินทั้งสิ้นจำนวน 16,000 บาท

กรณีดังกล่าวตัวแทนออกของ (ชิปปิ้ง) มีหน้าที่ต้องเสียภาษีมูลค่าเพิ่ม

และเจ้าของสินค้ามีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่าย ดังนี้

(1) ตัวแทนออกของ

(ชิปปิ้ง) มีหน้าที่ต้องเสียภาษีมูลค่าเพิ่มจากค่าบริการจำนวน 6,000 บาท ซึ่งประกอบด้วยค่าใช้จ่ายที่ไม่มีใบเสร็จรับเงินในนามของเจ้าของ สินค้าจำนวน

4,000 บาท และค่าบริการจำนวน 2,000 บาท

(2) เจ้าของสินค้ามีหน้าที่ต้องหักภาษีเงินได้

ณ ที่จ่ายจากตัวแทนออกของ (ชิปปิ้ง) จากค่าบริการทั้งหมดที่จ่ายจำนวน 6,000

บาท

(3) ตัวแทนออกของ

(ชิปปิ้ง) ไม่มีหน้าที่ต้องเสียภาษีมูลค่าเพิ่มจากค่าใช้จ่ายในการดำเนินพิธีการศุลกากรที่เรียกเก็บจากเจ้าของสินค้าจำนวน

10,000 บาท ซึ่ง

เป็นค่าใช้จ่ายที่มีใบเสร็จรับเงินในนามของเจ้าของสินค้า

และเมื่อเจ้าของสินค้าจ่ายเงินจำนวน 10,000 บาท

ดังกล่าวให้แก่ตัวแทนออกของ (ชิปปิ้ง) เจ้าของสินค้าไม่มีหน้าที่ต้องหักภาษี

เงินได้ ณ ที่จ่าย

สั่ง ณ วันที่ 28 มกราคม พ.ศ. 2546

ศุภรัตน์ ควัฒน์กุล

อธิบดีกรมสรรพากร